Курсовая работа: Основи обліку готової продукції рослинництва

МШП, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

Поточні біологічні активи (якщо вони оцінюються за даним П(С)БО, а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання // [9].

Але слід зауважити, що з прийняттям П(С)БО 30 «Біологічні активи», затвердженого наказом Міністерства фінансів України від 18 листопада 2005р.№ 790 рослинництво вважається біологічними активами і обліковується відповідно до норм цього П(С)БО.

Виробництво сільськогосподарської продукції (робіт, послуг) пов’язано з певними витратами. В процесі виробництва продукції витрачається праця, використовуються засоби праці, а також предмети праці. Всі ці витрати на виробництво сільськогосподарської продукції, що виражається в грошовій формі, утворюють собівартість продукції // [5].

Виробничі витрати включаються в собівартість виробленої сільськогосподарської продукції (робіт, послуг) відповідно до вимог, виставлених в Положенні (стандарті) бухгалтерського обліку 16 «Витрати» // [21].

Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) рекомендований наказом Міністерства аграрної політики України від 18.05.2001 р. №132 в Методичних рекомендаціях з планування, обліку і калькуляції собівартості продукції (робіт, послуг) сільськогосподарських підприємств і встановлюється сільськогосподарським підприємством самостійно в наказі про облікову політику // [13].

З точки зору професора Бутинця Ф.Ф. «Готова продукція – це продукція, обробка якої завершена та пройшла випробування, комплектацію і прийнята згідно з умовами домовленостей. Виробництво продукції рослинництва багато в чому визначається сезонними умовами і специфікою сільськогосподарського виробництва.

Підприємство виготовляє продукцію в чіткій відповідності з укладеними договорами, розробленими плановими завданнями по асортименту, кількості і якості, постійно приділяючи велику увагу питанням збільшення обсягу продукції, що випускається, розширенню її асортименту і поліпшенню якості, вивчаючи потреби ринку» // [3].

Всеукраїнська професійна бухгалтерська газета «Все про бухгалтерський облік» від 18.06.2003 р. №90 (845) опублікувала статтю «Проведення інвентаризації запасів та готової продукції на складі», де було сказано, що Законом України «Про бухгалтерський облік та фінансову звітність в Україні» для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов’язань.

Мета інвентаризації полягає у виявленні фактичної наявності і стану об’єкту, що перевіряється, виявленні відхилень від тих нормативних, планових, облікових і багатьох інших характеристик, відповідно до яких він може функціонувати.

Суб’єктами інвентаризації є носії прав та обов’язків, що відповідно до законодавства мають право контролювати діяльність. Суб’єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб’єкта є виконавчим або колективним органом // [6].

Згідно з Законом України «Про бухгалтерський облік і фінансову звітність в Україні» заключним етапом бухгалтерської роботи сільськогосподарського підприємства є складання фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11].

2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська райдержадміністрація. Реєстраційний номер якого 14831200000000167 серія AOO 563359. Форма власності – колективна. Статутний капітал складає 17000 грн., який засновники внесли в рівній частині – 20% кожний. Юридична адреса: 74502 Херсонська область с.м.т. Велика Лепетиха, вул. Чапаєва 2а. Договір про реєстрацію підриємства заключений з місцевою адміністрацією. Учасники договору домовилися про створення СТОВ «Петровський» зі статусом юридичної особи, яке діє на підставі цього договору та статусу товариства відповідно до чинного законодавства України. Склад засновників з визначенням їх частки в статутному капіталі наведено в таблиці 1.

Таблиця 1

Склад засновників з визначенням їх частки в статутному капіталі

| Показники | Фізичні особи | |

| Всього | В тому числі працівники підприємства | |

| Чисельність учасників: (осіб) | 5 | 1 |

| В том числі мають: | ||

| - земельні паї | 1 | 1 |

| - майнові паї | 1 | 1 |

| Земельні паї: площа, га | 7,5 | 7,5 |

| Сума, тис грн. | 70,8 | 70,8 |

| Майнові паї (номінальна вартість акцій) тис.грн. | 3986 | 3986 |

| Плата за оренду: (грн.) | ||

| - земельних паїв | 1099 | 1099 |

| - майнових паїв | 40 | 40 |

СТОВ «Петровський» розміщено в північно-західній частині Херсонської області. З обласним центром зв’язана дорогою з твердим покриттям. Найближча залізнична станція Н. Сірогози знаходиться в 60 км. Відстань до обласного центру м. Херсон складає 150 км. Клімат засушливий з великим дефіцитом вологи. Характеризується слідуючими показниками: сума температур повітря нижче 10 С0, річна сума опадів 380-430 мм. Середня протяжність без морозного періода 175-180 днів, а вегетативного 215-225 днів.

Займаються такими основними видами діяльнольності як вирощування зернових, соняшнику, баштану, кормових культур, виробництво м'яса та переробка сільськогосподарських культур.

Предметом діяльності СТОВ «Петровський» являється вирощування, переробка та продажа сільськогосподарської продукції, перевозка грузів та пасажирів для забезпечення потреби виробництва власними автомобільним транспортом в рамках України.

У загальному обсязі виробництва основну частину покупців готової продукції займають такі підприємства, як ТОВ «Агромедіум», фермерське господарство «Руслан», ПП « Вікторія», ТОВ «Агромир», ТОВ « Прем'єр» та фізичні особи.

Підприємство має самостійний баланс, бухгалтерський облік ведуть по журнально-ордерній формі ведення бухгалтерського обліку рахунку. Підприємство має поточний рахунок який відкритий у Великолепетиському віділенні РБ «Аваль» міста Херсона. Номер рахунка р/р № 260046819.

СТОВ «Петровський» є платником фіксованого сільськогосподарського податку.

Керівництво підприємства здійснює директор СТОВ «Петровський» структура підприємства представлена у додатку 1. На даний момент середньорічна чисельність працівників склала 63 особи з них: механічний загін 23 чол., ферма 6 чол., гараж 5 чол., електрик 3 чол., адмінперсонал 9 чол., пекарня 7 чол., господарський двір 10 чол.

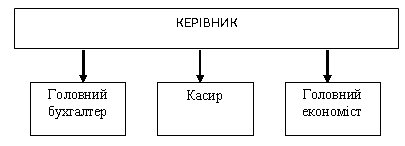

Структура бухгалтерії зображена на малюнку1.

Мал. 1. Структура бухгалтерії підприємства СТОВ «Петровський».

Підприємство є рентабельним, за підсумками 2008 року був отриманий балансовий прибуток. Основні показники випуску, реалізації готової продукції та фінансово-економічний результат діяльності підприємства відображено у таблиці 2.

Таблиця 2

Фінансово-економічний стан підприємства

| Показники | Фактично | 2008р. до 2006р. % | ||

| 2006 | 2007 | 2008 | ||

| Середньорічна чисельність працівників | 58 | 52 | 52 | 89,0 |

| В т.ч. зайнятих в с/г виробництві | 52 | 47 | 46 | 88,0 |

| Основні виробничі фонди | 1066 | 1381 | 1455 | 136,0 |

| Оборотні засоби, тис.грн. | 1031 | 1528 | - | |

| Валова продукція с/г | 1956,7 | 1453,7 | 2440,7 | 125,0 |

| Річний фонд оплати праці | 190,0 | 284 | 428 | 225,3 |

| Середня оплата праці 1 прац. | 3333 | 4982 | 7386 | 221,6 |

| Балансовий прибуток | +144 | +314 | 560 | 388,9 |

| Рівень рентабельності % | +14,7 | +23,9 | +30,6 | 208,2 |

| Короткострокові зобов'язання | 200 | 450 | - | |

| Довгострокові зобов'язання | 210 | 266 | - | |