Курсовая работа: Основные направления автоматизации в банковской сфере

select TRANSACTION.NAME_CLIENT,TRANSACTION.NUMBER_CARD, SUM(TRANSACTION.SUM_TRANSACTION) SUMMA

from TRANSACTION

where TRANSACTION.IS_FIN = 1 and

TRANSACTION.CODE_REGION = ‘001’ and

TRANSACTION.DATE_TRANSACTION between ’01.10.2007’ and ’31.10.2007’

GROUP BY CLIENT.NAME_CLIENT,CARD.NUMBER

ORDERBY 1,2

3.6 Хранилища данных, как основа интегрированной системы

риск-менеджмента

риск банковский клиент данные обслуживание

Использование ХД, как аналитического центра системы управления рисками банка, является естественным развитием процессов автоматизации технологий корпоративного управления. Сегодня многие банки уже эксплуатируют ХД, накапливая в них информацию о планах и результатах своей бизнес-деятельности. Данные используются в целях подготовки управленческой и регламентированной отчетности. Для таких организаций на первом этапе создания системы предстоит только расширить состав интегрируемых данных необходимой информацией для оценки рисков. Кредитные организации, которые изначально будут внедрять ХД для задач риск-менеджмента, в дальнейшем смогут расширить спектр реализации на его базе технологий управления.

По соглашениям Basel II банки должны контролировать кредитный риск, рыночные риски (процентный, валютный, фондовый и др.), риск несбалансированной ликвидности и операционные риски. Для этих целей в ХД собирается следующая информация:

1. Данные по договорам с графиками будущих выплат и погашений . Данные используются для прогнозирования потоков платежей, контроля риска ликвидности, расчета процентного риска. Если в исходных системах платежные календари договоров отсутствуют, графики операций генерируются по загруженным договорам инструментами ХД.

2. Данные о курсах валют и данные о ценах инструментов, составляющих торговый и инвестиционный портфели , для оценки валютного и фондового рисков. Точность оценки этих рисков напрямую зависит от глубины выборки, поэтому актуально формировать архив этих данных за несколько лет.

3. Данные по клиентам и данные о совершенных кредитных операциях для расчета кредитных рисков. Кредитный риск определяется по кредитоспособности заемщика и риску кредитного продукта. Для оценки кредитоспособности клиентов в ХД собирается Финансовая отчетность и основные финансовые коэффициенты предприятий-заемщиков, Планы движения денежных средств, Кредитные рейтинги с историями изменений, Кредитные истории (которые могут быть получены из внешних источников или из собственной базы по кредитам, накопленной за некий исторический период). Оценка риска кредитного продукта сводится к определению кредитного спреда, влияющего на конечную цену продукта. Для расчета кредитного спреда в ХД загружается информация о параметрах кредитного договора (срок сделки, стоимость ресурсов), об обеспечении по кредиту, о поддержке третьих лиц в виде гарантий и рекомендаций.

4. Данные для расчета операционных рисков . Для оценки риска на основе подхода, предполагающего выделение типовых направлений деятельности и расчета доли резервируемого капитала в ХД собирается следующая информация: Классификация операций Банка по направлениям деятельности, Данные обо всех операциях Банка для расчета валового дохода каждой операции и направления, База коэффициентов для расчета размера резервируемого капитала и пр. необходимые данные. ХД служит средством сбора данных об операционных сбоях и позволяет накапливать статистику.

Перечисленная информация будет накапливаться в ХД в историческом разрезе и использоваться для внутрикорпоративных целей управления рисками и подготовки отчетности по обязательным резервам.

Важнейшая задача подготовки данных для риск-менеджмента, которая на базе ХД решается минимальными усилиями, – это выверка данных, приведение к единому формату и консолидация. Штатными средствами ХД осуществляется контроль корректности поступающих данных по договорам и клиентам, рыночной информации; разноформатные данные приводятся к единой структуре. Многофилиальным банкам функция консолидации позволяет получать сводные показатели и отчеты.

Интегрированная система управления рисками на базе ХД данных может быть представлена следующими модулями:

Многофилиальный банк, выполняющий полный спектр банковских операций и специализирующийся на обслуживании крупных корпоративных клиентов (предприятий топливно-энергетического, оборонного и атомно-энергетического комплекса), использует в целях корпоративного управления систему "Контур", реализованную на базе ХД данных.

Банк имеет клиентоориентированную организационную структуру, в которой выделены Клиентские центры и за ними закреплены отраслевые клиенты. Управленческий учет банка нацелен на оценку финансовых результатов клиентских центров, клиентов и групп в разрезе банковских продуктов. Для целей управленческого учета в ХД данных из АБС банка в ежедневном режиме загружаются данные по счетам и проводкам бухгалтерского учета, клиентам, исполнителям, финансовым инструментам и пр. По данным бухучета методом трансформации и дополнительных корректировок рассчитываются управленческие регистры и выпускаются отчеты по Клиентским центрам, группам и отдельным клиентам: ежедневные управленческие балансы, отчеты об остатках, план-факт отчеты о прибылях и убытках. Расширяя спектр управленческих задач, решаемых на базе BPM-системы, банк приступил к проекту автоматизации риск-менеджмента. Первый этап включает сбор данных по договорам в ХД из АБС банка и систем регистрации договоров (сделок).

Уже через 3-4 месяца после начала проекта была налажена загрузка данных по ценным бумагам из системы Diasoft 5NT CUSTODY и специалисты банка получили возможность выпускать отчеты для анализа портфеля ценных бумаг. Теперь ХД данных интегрируется с системами FUND (сделки МБК) и ДБО BS-Client v.3 (розничные операции), из которых будут собираться данные по остальным сделкам. После этого этапа будет настроена процедура разметки поступающих договоров аналитическими признаками отнесения к статьям активов и пассивов, доходов и расходов и управленческие регистры будут формироваться с детализацией до договоров.

По данным рассчитанных управленческих структур активов/пассивов, доходов/расходов специалисты Управления рисков и анализа будут выпускать:

Отчеты для оценки риска ликвидности – структурный баланс банка, отчет о ликвидной позиции банка по разным временным интервалам (6 мес., год), платежный календарь, отчет о разрывах ликвидности и др.;

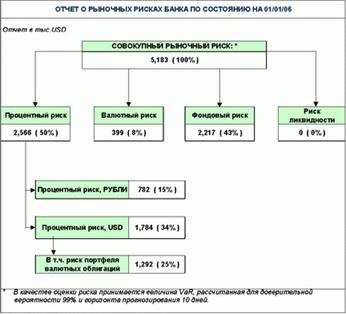

Отчеты для оценки рыночных рисков: процентного, валютного, фондового;

Отчеты для оценки финансового результата по портфелям ценных бумаг;

Отчетность по обязательным нормативам.

Примеры отчетов, выпускаемых по данным ХД, приведены на рисунках (см. Рис. 2 и Рис. 3).

Еще один проект в кредитном учреждении, которое оказывает финансовые услуги для юридических и физических лиц и обслуживает более 6500 клиентов, показывает пример построения комплексной системы управления рисками. До начала проекта в банке уже эксплуатировалось в промышленном режиме ХД данных "Контур Корпорация" компании Intersoft Lab, выполнялся сбор первичных бухгалтерских данных и формирование управленческой отчетности методом трансформации бухучета.

Для автоматизации задач оценки рисков банк приобрел приложение для сбора и учета сделок в ХД данных. Из АБС Diasoft 5NT был организован сбор договоров с графиками платежей/выплат. На основании данных по договорам банк планирует выпускать первые отчеты приблизительно через 3 месяца после начала комплексного проекта, в их числе отчеты для анализа кредитного портфеля и портфеля ценных бумаг. Также на базе ХД данных было обеспечено ведение единого Реестра клиентов банка, в котором аккумулируются данные по заемщикам и контрагентам банка, при этом отслеживается дублирование клиентов. Эта информация будет использована для оценки кредитного риска. В настоящее время для организации управленческого учета по договорам на стороне ХД данных реализуется их автоматическая разметка атрибутами отнесения к статьям активов и пассивов, доходов и расходов. После загрузки данных бухгалтерского учета и договоров в ХД, счета/проводки и договора будут размечаться аналитикой и формироваться управленческие структуры активов и пассивов, доходов и расходов. По данным управленческого учета сделок аналитические службы банка будут выпускать отчеты: Активы и пассивы (объем, доход и доходность по привлеченным и размещенным денежным ресурсам), Финансовый результат, Анализ ликвидности.

Также ХД данных будет использоваться для централизованной установки лимитов на операции по контрагентам (клиентам и эмитентам ценных бумаг, в которые инвестируются средства). Для этого служба контроля рисков будет в специализированных интерфейсах планировать лимиты на операции на определенные периоды и затем передавать их подразделениям, заключающим сделки. По итогам отчетного периода будут формироваться план-факт отчеты с целью контроля исполнения лимитов подразделениями.

Как показывает опыт, в банках, где ХД данных уже эксплуатируется и наполняется данными бухгалтерского учета, срок реализации задачи сбора данных по договорам и формирования отчетности для анализа портфелей договоров занимает в среднем 3-5 месяцев. Если эти задачи будут решаться в рамках комплексных BPM-систем, которые банк будет внедрять "с нуля" и автоматизировать целый ряд технологий финансового управления, то этот срок будет более длительным. Так проект внедр