Курсовая работа: Основные средства предприятия

• их стоимость по частям переносится на продукцию;

• они сохраняют натуральную форму длительное время по мере износа;

• возмещаются на основе амортизационных отчислений по истечении срока службы.

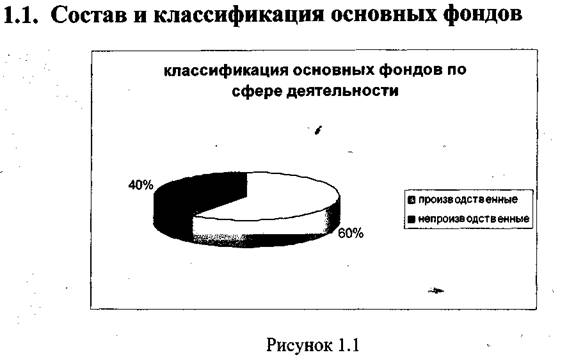

Наиболее общим классификационным делением основных фондов является их структура по сферам деятельности: производственно-функционирующие в материальном производстве составляют около 60% и непроизводственные, обслуживающие жилищно-коммунальное хозяйство, здравоохранение, просвещение, науку, культуру — более 40%. (рисунок 1.1) Это деление имеет важное экономическое значение для всех уровней хозяйственного управления, в том числе и для предприятия.

Непроизводственные основные фонды, находящиеся на балансе предприятия, не воспроизводят свою стоимость, она утрачивается; амортизационные отчисления на них не начисляются. Их содержание и развитие осуществляется в основном из прибыли. Поэтому учет, планирование и финансирование производственных и непроизводственных основных фондов на предприятии ведется раздельно, как и вся другая деятельность этих принципиально различных сфер экономики.

Следует отметить, что в новых условиях хозяйствования многие организации непроизводственной сферы преобразованы в коммерческие предприятия, и отраслевое деление фондов перестало отражать эту пропорцию. В действующем с 1996 г. Общероссийском классификаторе

основных фондов предусмотрена иная группировка по секторам экономики: отрасли, производящие товары (промышленность, сельское хозяйство и строительство), и отрасли, оказывающие рыночные и нерыночные услуги (все другие сектора экономики).

Классификация основных фондов по секторам и отраслям национального хозяйства позволяет отслеживать и корректировать направления развития экономики: эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. В промышленности России сосредоточено более 28% стоимости основных фондов, 8% — в сельском хозяйстве, 2% — в строительстве, 14% — на транспорте и в связи. Важное экономическое значение имеет территориальная структура основных фондов страны. Она отражает особенности размещения производительных сил в экономике, уровень научно-технического развития региона, концентрацию промышленного производства.

1 Общероссийский классификатор основных фондов. Утвержден постановлением Государственного комитета по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359

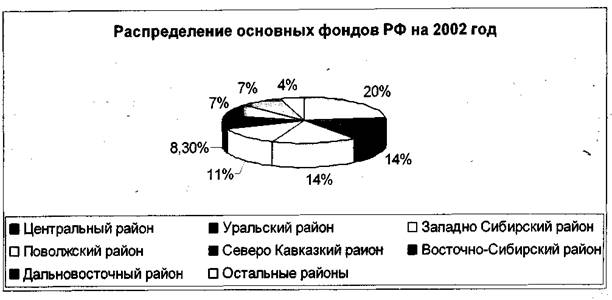

В 2002 г. около 20% стоимости основных фондов Российской Федерации было сосредоточено в Центральном регионе, по 14% — в Уральском и Западно-Сибирском, 11% — в Поволжском, 8,3% — в Северо-Кавказском, примерно по 7% — в Восточно-Сибирском и Дальневосточном, в остальных — 4%.(Рисунок 1.2.)

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развития специализации, концентрации, комбинирования и др.

В соответствии с вышеуказанным Общероссийским классификатором, основные фонды объединены в 10 групп:

1. Здания (из них выделяются жилые здания).

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструмент, производственный и хозяйственный инвентарь (в том числе мебель).

7. Рабочий скот.

8. Продуктивный скот.

9. Многолетние насаждения.

10. Другие, не перечисленные выше виды основных фондов.

Каждая группа состоит из множества разнообразных средств труда. Стоимость зданий в составе промышленно-производственных основных фондов России занимает 28%. В группу сооружений (составляющую 21%) включаются горные выработки, нефтяные;и газовые скважины, подземные и гидротехнические сооружения, мосты, путепроводы и др. К передаточным устройствам относятся трубопроводы, водопроводы и канализация, электропередача, связь и т.д. (6%). Особо многочисленный и разнообразный состав имеет четвертая группа «Машины и оборудование». Сюда включаются силовые машины и оборудование (турбины, электродвигатели, генераторы, теплотехническое оборудование и пр.); рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование, подъемно-транспортные машины и др.); измерительные и регулирующие приборы и лабораторное оборудование; с 1972 г. в отдельную подгруппу выделена вычислительная техника.

Состав производственного и хозяйственного инвентаря включены многообразные виды инструмента, приборов, мебели, инвентаря и пр., срок службы и стоимость которых соответствует установленным нормативам. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 г. В состав основных фондов входит и продуктивный скот — взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

К основным фондам относятся многолетние насаждения:

плодоносящие сады, ягодники, лесозащитные полосы, а также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

Видовая структура основных фондов существенно различается по секторам и сферам экономики, а также по их отраслям. Так, в ООО «Люкс» основную долю занимают машины и оборудование (40%) , а в ЗАО «Росэнерго» большую долю занимают передаточные устройства(32%), в то время как в ЗАО «Лукойл» более половины стоимости основных фондов приходится на долю сооружений(5 8%).