Курсовая работа: Основы бухгалтерского учета малого предприятия

Движущим мотивом предпринимательской деятельности является прежде всего получение предпринимательского дохода, который идет на развитие этой деятельности и на самообогащение. Здесь речь о чисто экономических мотивах. В литературе нередко отмечают и другой фактор - самоутверждение личности, когда предпринимательство становится не просто деятельностью, а образом жизни.

Какими же качествами должен обладать предприниматель, чтобы успешно выполнять предпринимательские функции, вытекающие из данного выше определения?

Прежде всего среди таких субстанциональных качеств нужно назвать следующие умения (способности):

принимать нестандартные новаторские решения в стандартных и особенно в неопределенных ситуациях;

генерировать новые производственные и коммерческие идеи, оценивать их перспективность с точки зрения получения дополнительного дохода;

оперативно оценивать инновации с позиции их конечной эффективности; оценивать рыночную конъюнктуру с позиции получения дополнительной прибыли;

рисковать;

анализировать информацию и делать правильные с позиции рыночной конъюнктуры выводы.

Эти способности предпринимателя реализуются в совокупности основных его практической деятельности. Среди них:

изучение потребностей покупателей и их платежеспособности;

определение параметров изделий, вида производства, объемов выпуска товаров, намеченных к производству, рынков сбыта и каналов движения продукции;

выявление, исходя из намеченной производственной программы необходимых сырьевых ресурсов и рынков, где нужное сырье можно закупить по наиболее низким ценам;

выбор наиболее совершенной технологической схемы производства и источник ее постоянного обновления;

организация и управление производством товаров, намеченных к продаже.

Исходя из предложенной характеристики понятия "предприниматель" и из выше приведенного перечня функций, которые он выполняет в ходе своих практических действий, и попытаюсь определить сущность такого экономического явления, как предпринимательство (ибо сущность в практике хозяйственной деятельности проявляется именно через функции, выполняемые субъектом предпринимательской деятельности, т. е. предпринимателем).

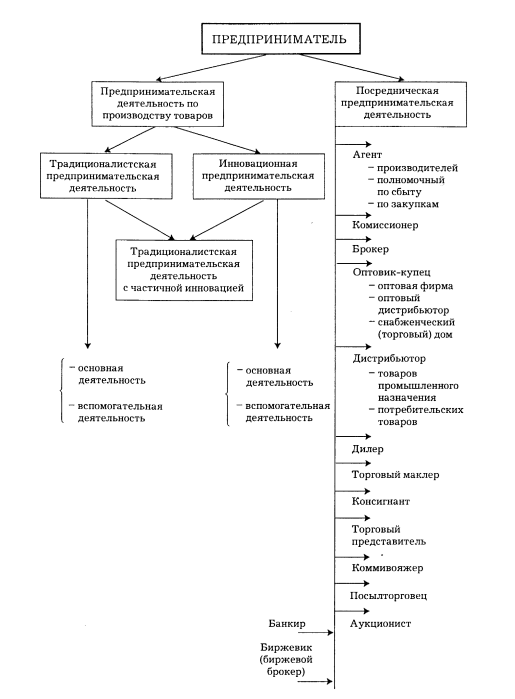

Рисунок 7 Типология предпринимательской деятельности

В современной экономической литературе четкого выделения глубинной сущности предпринимательства нет. В большинстве случаев сущность этого явления подменяется целью предпринимательской деятельности. К сожалению, такой подход господствует ныне и в России. Хуже всего, он закреплен законодательно. В Законе РФ "О предприятиях и предпринимательской деятельности" предпринимательство приравнивается к обычному бизнесу.

Предпринимательство - это особый вид бизнеса. Его целью является получение не прибыли вообще, а сверхприбыли, т. е. предпринимательского дохода.

Иными словами, предпринимательство - это особая инновационная форма производства, которая в соответствующих исторических и социально - экономических условиях становится преобладающей, что и обеспечивает всему общественному воспроизводству необходимую динамику. Страна, которой присущ такой тип воспроизводства, во многом защищена от сбоев и тем более потрясений в хозяйственной сфере; ее общественно - экономический прогресс динамичен и устойчив, перспективы обнадеживающие.

Рассмотрение предпринимательства как особого типа общественного воспроизводства было бы неполным без указания на еще одну его имманентную составляющую. Речь в данном случае идет об организации и управлении всем процессом создания предпринимательского дохода, во многом оригинальных и зачастую даже уникальных. Этот момент органически связан с экономической сущностью предпринимательства и определяет конкретную структуру последнего в каждый данный период времени. Организационно-управленческая компонента предпринимательства включает в себя не только производство, но и фазы обмена и распределения.

1.2 Виды малых предприятий

Те, кто впервые сталкивается с малыми предприятиями, обычно допускают типичную ошибку: считают малые предприятия одним из видов предприятий, подобно государственным, арендным, совместным, семейным и т.д. Это неверно, малые предприятия в этот перечень не могут быть включены. Малые – это не вид, не организационно-правовая форма, а размер предприятия. Малое предприятие – всегда какое-то применительно к выделяемым в законодательстве видам предприятий. Из всех имеющихся видов предприятий: государственных, коллективных, совместных, кооперативов и т.д., выделяется их часть по критериям численности работающих. Таким образом, существуют малые государственные, малые совместные, малые частные и прочие виды малых предприятий.

В этой связи становится очевидным, для малых предприятий не существует какой-то универсальной, общей для всех их видов системы ценообразования, материально-технического снабжения, оплаты труда, управления и т.д. Все эти системы функционирования предприятия определяются по их видам.

Бытует и еще одно широко распространенное заблуждение, будто бы вид малого предприятия предопределяется тем, какая организация является его учредителем. Безусловной связи здесь нет. Малые предприятия могут создаваться гражданами, членами семьи и совместно с другими лицами, государственными, арендными, совместными предприятиями, общественными организациями и т.д. Кроме того, малые предприятия могут создаваться совместно указанными органами, предприятиями, организациями и гражданами.

Если учредителем малого предприятия является государственная организация, то это отнюдь не означает, что новое образование будет именно малым государственным предприятием. Имущество, выделяемое из состава государственного предприятия, может быть сдано в аренду кооперативом. Вид созданного предприятия – кооператив. Могут быть и другие варианты.

В то же время индивидуальные и семейные частные предприятия, названные так именно применительно к учредителям, не могут быть иного вида. То есть по таким видам малых предприятий учредительство и вид малых предприятий совпадают.

Правовые основы малого бизнеса

Малый бизнес в России как самостоятельное социально-экономическое явление существует уже свыше 10 лет. Действующие законодательные и нормативно-правовые акты направлены на государственную поддержку малых предприятий с целью создания благоприятных условий для их функционирования, в первую очередь предоставления льгот по налогообложению. Так, постановлением Правительства Российской Федерации от 18.07.91 г. № 406 “О мерах по поддержке и развитию малых предприятий в РСФСР”, были определены критерии отнесения предприятий к категориям малых, предусмотрена возможность установления определенных налоговых льгот, а также создания фондов финансовой поддержки за счет бюджетных средств.