Курсовая работа: Основы финансового анализа организации

![]()

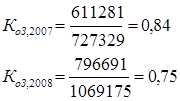

Коэффициент оборачиваемости оборотных активов является общим измерителем эффективности использования текущих активов и показывает, что 41 копейка продукции реализована в расчете на 1 рубль оборотных активов в 2008 году. Это значит, что оборотные активы используются не эффективно.

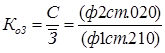

4) Коэффициент оборачиваемости запасов: показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров).

[4], где (3.4)

[4], где (3.4)

С - себестоимость реализации, товаров (продукции, работ, услуг);

![]() - средняя стоимость запасов за расчетный период.

- средняя стоимость запасов за расчетный период.

Невысокое значение показателя говорит о не ликвидной структуре оборотного капитала и, соответственно, не устойчивом финансовом состоянии предприятия.

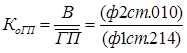

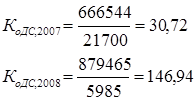

5) Коэффициент оборачиваемости готовой продукции: показывает как долго денежные средства связаны в готовой продукции.

[4], где (3.5)

[4], где (3.5)

![]() - средняя за период стоимость готовой продукции.

- средняя за период стоимость готовой продукции.

![]()

![]()

Уменьшение коэффициента означает снижение спроса на продукцию организации.

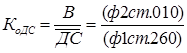

6) Коэффициент оборачиваемости денежных средств: показывает срок оборота денежных средств.

[4], где (3.6)

[4], где (3.6)

![]() - средняя стоимость денежных средств.

- средняя стоимость денежных средств.

Коэффициент оборачиваемости денежных средств увеличился, что свидетельствует притоке денежных средств, обеспечивающих покрытие текущих обязательств предприятия.

7) Коэфф?