Курсовая работа: Особенности бухгалтерского учета в Фонде развития ГОУ ВПО ТюмГАСУ

· определяет структуру и штатную численность исполнительного аппарата Фонда в пределах средств, отведенных на его содержание бюджетом Фонда, утвержденным Советом Фонда;

· принимает на работу на штатные должности исполнительного аппарата Фонда, включая бухгалтера, и увольняет работников аппарата;

· устанавливает виды, размеры и направления использования средств и имущества Фонда;

· осуществляет списание средств, невозвратных долгов и убытков, а также иные действия, отнесенные в соответствии с действующим законодательством к правам и полномочиям юридического лица;

· представляет интересы Фонда в органах государственной власти и органах местного самоуправления, предприятиях, организациях, без доверенности действует от имени Фонда;

· выполняет иные функции, связанные с выполнением возложенных на него задач и не отнесенные к исключительной компетенции Совета Фонда

Контрольно-ревизионная комиссия - орган контроля над финансово – хозяйственной деятельностью Фонда, формируемый Советом Фонда. Ревизии и проверки финансово-хозяйственной деятельности Фонда осуществляются ревизионной комиссией Фонда. В случае создания ревизионной комиссии она избирается Советом Фонда в количестве трех человек на срок три года. Членами ревизионной комиссии не могут быть члены Совета Фонда и сотрудники дирекции Фонда. Ревизионная комиссия отчитывается на заседании Совета Фонда о своей деятельности.

1.3 Изменение Устава, реорганизация и ликвидация Фонда

Устав Фонда может быть изменен только по решению его Совета. Предложения о внесении изменений и дополнений в Устав могут вносить председатель и члены Совета Фонда, директор Фонда, не менее 1/3 участников Фонда. Решение о внесении изменений и дополнений в Устав Фонда принимается квалифицированным большинством голосов присутствующих на заседании членов Совета и считается действительным, если в заседании участвовало не менее 2/3 от общего количества членов Совета.

Решение о реорганизации Фонда принимается его Советом. Реорганизация Фонда может быть осуществлена в форме слияния, присоединения, разделения и выделения. Порядок реорганизации Фонда определен Гражданским кодексом РФ и ФЗ « О некоммерческих организациях». Имущество Фонда после его реорганизации переходит к вновь возникшим юридическим лицам в порядке, установленным Гражданским кодексом РФ.

Решение о ликвидации Фонда принимается судом по заявлению заинтересованных сторон в установленном законодательством порядке. В случае ликвидации Фонда его имущество, оставшееся после удовлетворения требований кредиторов, направляется на цели, в интересах которых он был создан.

1.4 Источники финансирования Фонда

Фонд развития ТюмГАСУ не занимается никакой предпринимательской деятельностью, доход базируется на различного рода поступлениях: добровольных пожертвованиях, взносах на уставные цели, целевых взносах, членских взносах. Заняться предпринимательской деятельностью значит начать платить налог на прибыль. При этом нужно учитывать, что эта деятельность не должна противоречить Уставной деятельности, согласно ФЗ «О некоммерческих организациях».

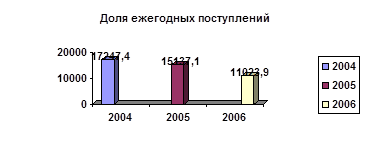

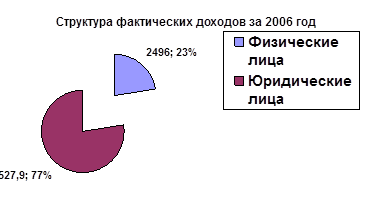

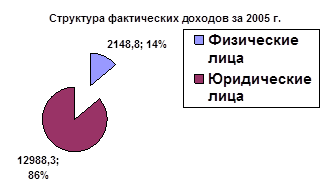

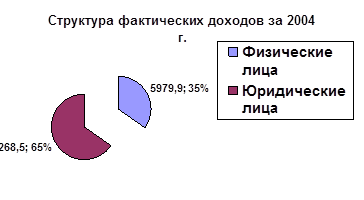

Фактические доходы Фонда, тыс.руб.

| 2004 год | 2005 год | 2006 год | |

| Юридические лица | 11268,5 | 12988,3 | 8527,9 |

| Физические лица | 5978,9 | 2148,8 | 2496,0 |

| Итого: | 17247,4 | 15137,1 | 11023,9 |

Если сравнивать доходы Фонда за последние три года, то больше всего средств поступило в 2004 году. За период с 20.05.2004 по 04.05.2005 51 организация произвела взносы в «копилку» организации. «Миллиониками» в 2004 стали: администрация г.Сургута, ГУП ТО Тюменское областное дорожно-эксплуатационное предприятие, ООО «Транспромжилстрой». Полный перечень предприятий, внесших взносы с 2004 по 2006гг., приложен к настоящей курсовой работе (Приложения 1,2,3).

Для анализа источников финансирования деятельности Фонда была взята отчетность за 2004-2006гг. В частности, подробно рассмотрены Отчеты о целевом использовании полученных средств. Строки с 210 по 250 собираются нарастающим итогом в строке 260 (Всего поступило средств) и отражают величину поступления денежных средств на расчетные счета организации. С 2004 года по 2006 год наблюдается снижение поступления средств более чем на 6000 тыс. рублей.

Такое падение связано с уменьшением поступлений на добровольной основе, так называемые добровольные взносы (строка 230 Отчета о целевом использовании полученных средств). Причем в 2006 году падение доходов более, чем на 4 миллиона рублей.

Покажем на диаграммах распределение поступлений от юридических и физических лиц:

В большей массе участники фонда – это строительные фирмы или фирмы так или иначе связанные со строительством. Это обусловлено тем, что фирмы готовы и желают «вкладывать» средства в развитие и дополнительное обучение своих потенциальных работников, потому что, по большому счету, выпускники ТюмГАСУ – это будущие кадры крупных строительных компаний.

1.5 Имущество Фонда развития ТюмГАСУ

Проанализировав Бухгалтерский баланс Фонда, делаем вывод, что на балансе организации не числится никакого имущества. Расходы на проведение различного рода собраний, совещаний, конференций или иных мероприятий выделены отдельными статьями в Отчете о целевом использовании полученных средств. Большинство из перечисленного проводится на базе ТюмГАСУ, плата за аренду помещений отнесены на Прочие расходы. Это целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д.

Глава II. Особенности бухгалтерского учета Фонда

2.1 Учетная политика Фонда

В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения.

При формировании учетной политики для целей бухгалтерского учета исходят из следующих нормативных документов:

· Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете»;

· Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее Положение № 34н);

· Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина РФ от 30.12.99 № 107н (далее ПБУ 1/98);

· Положений по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99, утвержденных соответственно приказами Минфина России от 06.05.99 г. № 32н и № 33н (с изменениями и дополнениями) (далее ПБУ/99, ПБУ 10/99);