Курсовая работа: Особенности ипотечного кредитования в России. Ипотечный кредит - кабала или выгодное капиталовложение

Банки заявляют о преимуществах покупки жилья в кредит: экономия времени, уверенность в будущем, право на льготы, различные выгоды и независимость от уровня инфляции.

Целью данной работы является: а) выяснить, действительно ли ипотека настолько выгодна как об этом говорят; б) обосновать, что ипотечное кредитование является перспективным направлением банковской деятельности; в) доказать, что ипотечный кредит есть капиталовложение, а соответственно, является выгодной инвестицией.

1. ОЦЕНКА ДОСТУПНОСТИ ЖИЛЬЯ В РОССИИ

На современном этапе реформирования жилищной сферы в России основная задача государственной жилищной политики – разработка механизмов повышения доступности жилья для различных категорий населения. В настоящее время осуществляется приоритетный национальный проект «Доступное и комфортное жилье – гражданам России». Основным инструментом его реализации служит федеральная программа «Жилище» на 2002-2010 годы, включая входящие в ее состав подпрограммы с изменениями, утвержденными Постановлением Правительства Российской Федерации от 31 декабря 2005 года. Для достижения намеченных целей и количественного и качественного обоснования принимаемых решений необходим постоянный мониторинг рынка жилья для населения.

В международной практике термин «доступность жилья» означает возможность приобретения жилья потребителем. Основное влияние на доступность жилья оказывают следующие факторы: стоимость жилья; стоимость ипотечного кредита (процентная ставка) и другие условия ипотечного кредитования; совокупный доход домохозяйства, а также величина налога на недвижимость, уровень платы за жилищно-коммунальные услуги, размер страховых выплат и т.д.

В силу многообразия указанных факторов оценка доступности жилья может осуществляться с использованием целого ряда показателей. Кроме того, из-за локального характера рынков жилья и высокой территориальной дифференциации доходов населения и уровня развития ипотечного кредитования анализ факторов и показателей доступности жилья необходимо проводить не только и не столько по Российской Федерации в целом, но и в региональном и муниципальном разрезе.

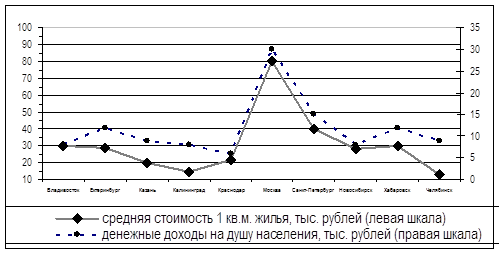

Наиболее важным фактором, влияющим на доступность приобретения жилья, являются доходы населения. Рост доходов населения увеличивает платежеспособный спрос на жилье, что в условиях превышения спроса над предложением приводит к росту цен на жилищном рынке. Данные по отдельным субъектам Российской Федерации подтверждают существование такой зависимости (рис. 1). В целом по всем регионам России коэффициент корреляции между названными показателями составил 0,75. это означает, что изменение доходов населения оказывает заметное влияние на уровень цен на жилье.

Рис. 1. Средняя стоимость 1 кв. м. жилья на первичном и вторичном рынках в среднем за 2006 г. и денежные доходы на душу населения в 2006 г.

Кроме собственных сбережений, формируемых за счет получаемых доходов, для приобретения жилья домохозяйства могут воспользоваться заемными средствами.

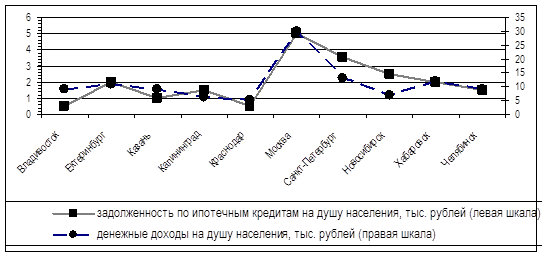

На рис. 2 прослеживается четкая связь между задолженностью по ипотечным жилищным кредитам (в расчете на одного человека) и средними доходами населения в ряде регионов Российской Федерации. В целом по России коэффициент корреляции между данными показателями составил 0,73, то есть ипотечное жилищное кредитование развивается в основном в регионах с высоким уровнем среднедушевых доходов населения.

Рис. 2. Объемы задолженности по ипотечным жилищным кредитам на 01.01.2007 г. и денежные доходы на душу населения в 2006 г.

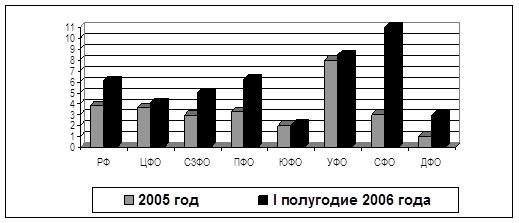

Распространено мнение, что именно развитие ипотечного жилищного кредитования способствует росту цен на жилье, снижая тем самым доступность его приобретения. Однако, как было показано выше, ипотечное кредитование наиболее активно развивается в регионах с высокими доходами населения, которые в сочетании с ограниченными объемами предложения качественного жилья и определяют рыночные цены. Непосредственное же влияние ипотечного кредитования пока менее существенно вследствие того, что удельный вес сделок, совершаемых с помощью ипотечных кредитов, невелик. По данным Федеральной регистрационной службы и расчетам Агентства по ипотечному жилищному кредитованию, доля сделок с использованием ипотечных кредитов на рынке жилья в России составила около 6% в первом полугодии 2006 года (примерно 4% - в 2005 году). По отдельным округам в первом полугодии 2006 года она колебалась от 2 до 11 % (рис. 3).

Рис. 3. Доля сделок с использованием ипотечных кредитов на рынке жилья в России (в процентах).

Проведенный анализ в целом свидетельствует о постепенном повышении доступности приобретения жилья в России. В 2004-2006 годах доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, увеличилась с 9 до 19%, то есть более чем вдвое, несмотря на то, что в 2006 году рост цен на жилье опережал рост доходов населения.

2. ИСТОРИЯ ИПОТЕКИ

Слово «ипотека» кажется современным. Предположения, что это очередной неологизм на рынке недвижимости появился совсем недавно, даже не ставятся под сомнения. Однако, это далеко не так.

История слова «ипотека» уходит своими корнями в древнюю эпоху – она зародилась в Греции в шестом веке до нашей эры. Термин ввел архонт Солон - «ипотека» значит «подставка, подпорка». И действительно, это значение было буквальным. Так назывался столб, он устанавливался на границе земли, принадлежащей заемщику земли. На столбе отмечалась сумма, которая являлась денежным обеспечением занятой территории. Несколькими веками позже столбы сменили книги, которые также назывались ипотечными.

Римская империя, как наследница греческого периода расцвета, также не обошлась без ипотеки. Римляне пошли дальше – стали создавать подобия нынешних ипотечных банков. Еще через век для таких организаций было создано специальное законодательство. Государственные деятели, понимая всю выгоду ипотеки для власти и народа, старались обеспечить ипотеке максимум развития. К примеру, льготные ипотечные кредиты предоставлялись вдовам и сиротам. Первоначально этот залог распространялся лишь на орудия труда. Затем ипотека стала доступна и для покупки недвижимости. Тогда же были заложены основы современного вида ипотеки: закладываемое имущество оставалось собственностью заемщика, а при несоблюдении договора кредитор мог заполучить ее и продать для погашения всех долгов.

Поддержка государства выражалась в том, что создавались различные вариации ипотеки. На основании закона появлялись виды ипотек: на имущество должников налога, на собственность опекунов и даже ипотеки жены на имущество мужа. Ипотечные кредиты различались по времени и важности. Практически все сделки требовали контроля со стороны властей.

Завершение античной эпохи на время прекратило развитие ипотеки. Она появилась вновь только через несколько веков – в Средневековый период Европы. В IVX веке ипотека возрождается в Германии. Два века спустя подобные сделки начинают заключать и во Франции. Чаще всего залогом выступали имения. Сделка считалась заключенной после того, как в особую книгу вносилась запись об ипотеке.

3. ПОНЯТИЕ ИПОТЕКИ И ЕЕ СУЩНОСТЬ

Отечественные чиновники и финансисты убеждают нас, что Россию экономический катаклизм обошел стороной. Но независимые эксперты говорят, что банки сокращают объемы кредитования и поднимают ставки.

Да и стоит ли сейчас брать кредит или подождать, когда непогода на финансовых рынках «рассосется» и ставки пойдут вниз?

Уже в конце 2006 года у лидеров ипотечного рынка ставки поднялись на 0,5 – 2%. Первоначальный взнос, который раньше составлял от 0 до 20% от стоимости жилья, теперь поднялся до 30, а то и до 70%.

Портрет среднего ипотечного заемщика сейчас выглядит так: ему 28 – 45 лет, он работает наемным сотрудником. Как правило, у заемщика стабильные средние доходы, при этом он достиг определенной устойчивости материальной и социальной положения.

Как считают эксперты, дорожать жилье будет в тех регионах, которые активно привлекают инвестиции и имеют потенциал с точки зрения уровня жизни. А также в крупных городах, претендующих на роль локальных столиц: например, в Новосибирске, Екатеринбурге, Владивостоке и Краснодаре. Здесь сейчас жилье дешевле московского в 2-5 раз, а со временем будет уступать столичному всего на 20-30%.