Курсовая работа: Особенности кредитного договора

- копии выписок из расчетных и текущих счетов заемщика, заверенные обслуживающим банком (банками).

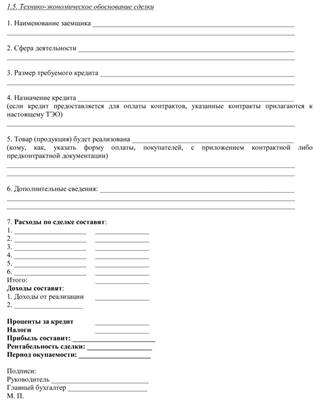

3. ТЭО (бизнес-план) использования кредита.

4. Документы о кредитуемой хозяйственной операции:

- договоры о покупке необходимых ценностей (с надлежаще оформленными приложениями и дополнениями, из которых ясны состав приобретаемых ценностей, условия их поставки, используемые формы расчетов);

-документация, разрешающая проведение сделок, связанных с кредитуемой операцией (лицензии, сертификаты экспортных квот, сертификаты качества, соответствия, гигиенические сертификаты и т.д.);

- договоры о реализации конечной продукции кредитуемой операции;

- другие договоры, необходимые для проведения кредитуемой операции (к примеру, с транспортными организациями).

5. Дополнительная информация о заемщике, в том числе:

- аудиторское заключение;

- рекламные проспекты и публикации в СМИ;

- сведения от деловых партнеров заемщика.

6. Документы об обеспечении кредита.[12]

3. Набор документов и особенности получения кредитов малыми предприятиям на примере Сбербанка России [13]

3.1 Овердрафтное кредитование

Особенности кредитования

Овердрафтный кредит предоставляется для покрытия временного разрыва в обороте денежных средств клиентам, находящимся на расчетно-кассовом обслуживании в Банке не менее 3 месяцев, имеющим стабильные обороты по счетам в Банке и устойчивое финансовое положение при условии отсутствия просроченной задолженности перед бюджетом.

Овердрафтный кредит предоставляется на срок до 30 календарных дней в соответствии с Соглашением об овердрафтных кредитах, которое может быть заключено в рамках Генерального соглашения сроком до 180 дней.

Лимит овердрафтного кредитования устанавливается:

· по кредитам в российских рублях – в размере до 40% среднемесячного поступления выручки на расчетные и текущие валютные счета клиента в Банке за последние 3 месяца;

· по кредитам в иностранной валюте – в размере до 25% от среднемесячного поступления выручки на валютные счета клиента в Банке за последние 3 месяца.

Овердрафтные кредиты могут предоставляться без обеспечения.

Необходимые документы:

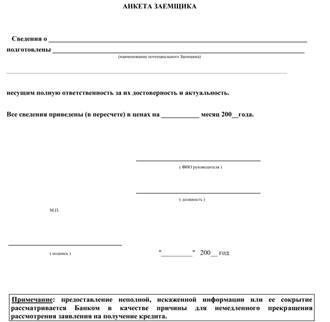

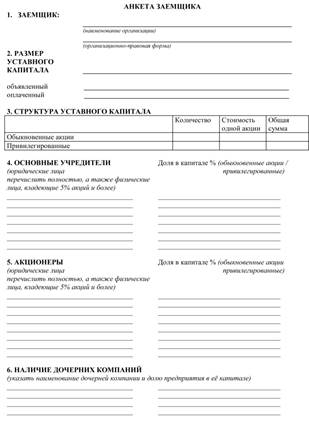

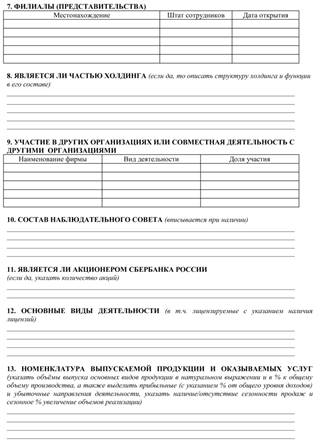

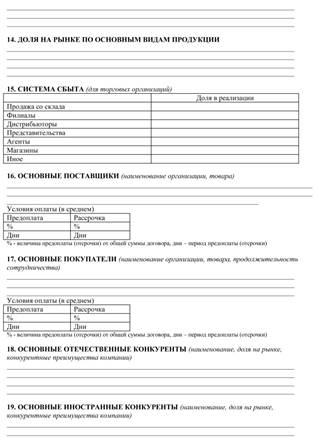

Анкета заемщика (см. ниже)

Анкета заемщика

|  |  |

|  |  |

|  |  |

|  |

3.2 Краткосрочное кредитование (Краткосрочный беззалоговый кредит)

Особенности кредитования

| Кто может получить | Индивидуальный предприниматель или юридическое лицо с минимальным периодом ведения хозяйственной деятельности от 2-х лет |

| Цель | Пополнение оборотных средств, мелкие инвестиции |

| Срок | До 2 лет |

| Валюта | Рубли РФ, доллары США, евро |

| Максимальная сумма | До 1 000 000 рублей или эквивалента в иностранной валюте |

| Процентная ставка | Устанавливается индивидуально для каждого Заемщика |

| Погашение | Ежемесячно равными долями или в соответствии с индивидуальным графиком погашения. Возможна отсрочка погашения кредита на срок до 6 месяцев |

| Обеспечение | Не требуется |

| Поручительство | Личное поручительство фактических собственников бизнеса, супруга (супруги) Заемщика |

| Досрочное погашение | Без ограничений |

Необходимые документы:

Основные документы, необходимые для рассмотрения вопроса о кредитовании владельца малого предприятия и индивидуального предпринимателя приведены ниже.

3.3 Долгосрочное кредитование

Виды кредитов

| Вложения во внеоборотные активы (инвестиции) | Долгосрочная кредитная программа с возможностью привлечения большого объема кредитных средств |

| Бизнес-авто | Целевой кредит под залог приобретаемых транспортных средств |

| Коммерческая недвижимость | Целевой кредит под залог приобретаемой недвижимости |

Особенности кредитования: См. таблицу ниже