Курсовая работа: Особенности составления консолидированного баланса в России

Принцип полноты: Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме, независимо от доли материнской компании. Доля меньшинства показывается в балансе отдельной статьей под соответствующим заголовком.

Принцип собственного капитала: Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также финансовых результатов деятельности этих предприятий и резервов.

Принцип справедливой и достоверной оценки: Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия: Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т.е. не намеревается прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Этот принцип распространяется как на формы, так и на методы составления консолидированной отчетности.

Принцип существенности: Этот принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

Единые методы оценки: Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрет и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидации активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при составлении консолидированной отчетности.

Единая дата составления: Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности.

Большая часть рассмотренных выше принципов, на которых строится консолидированная отчетность, в соответствии с международными стандартами нашла отражение и в российских нормативных документах, регулирующих составление сводной бухгалтерской отчетности.

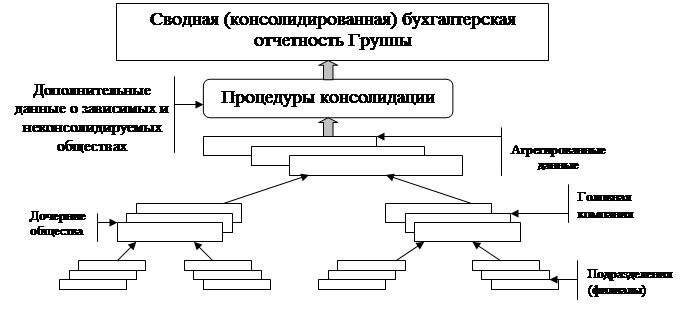

Порядок сбора и обработки показателей внутригрупповой отчетности организаций Группы, предоставляемой для составления сводной бухгалтерской отчетности, приведен на рисунке 1.

В основе данного порядка лежат следующие правила:

-последовательное формирование информации в рамках единых форм специализированной внутригрупповой отчетности;

-постепенное обобщение показателей от уровня обособленных структурных подразделений до группы в целом;

-контроль достоверности и непротиворечивости отчетной информации на каждом этапе формирования или объединения показателей.

Рисунок 1. Порядок сбора и обработки информации при составлении сводной (консолидированной) отчетности.

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

При составлении сводной бухгалтерской отчетности головной организацией и дочерними обществами должна быть использована единая учетная политика в отношении оценки аналогичных статей имущества и обязательств, доходов и расходов и т. д.

Если учетная политика какого-либо дочернего общества отлична от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату.

Организация должна составлять сводную бухгалтерскую отчетность в объеме и порядке, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. При этом:

• типовые формы бухгалтерской отчетности могут дополняться данными, необходимыми пользователям сводной бухгалтерской отчетности;

• статьи (строки) типовых форм бухгалтерской отчетности, по которым у группы отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в периоде предшествующем отчетному;

• числовые показатели об отдельных активах, пассивах и хозяйственных операциях должны приводиться в сводной бухгалтерской отчетности обособленно, если без знания о них для пользователей невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели по отдельным видам активов, пассивов и хозяйственных операций не приводятся в сводном бухгалтерском балансе или сводном отчете о финансовых результатах, если каждый из этих показателей в отдельности несуществен для оценки пользователями финансового положения группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к сводному бухгалтерскому балансу и сводному отчету о финансовых результатах.

Головная организация придерживается принятой формы сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним от одного отчетного периода к другому. Изменение избранных форм сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним раскрывается в пояснениях к сводному бухгалтерскому балансу и сводному отчету о финансовых результатах с указанием причин, вызвавших это изменение.

Достоверность составления и соблюдение порядка представления сводной бухгалтерской отчетности обеспечивает руководитель головной организации.

Объем и порядок, включая сроки представления бухгалтерской отчетности дочерних и зависимых обществ головной организации (в том числа дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), устанавливает головная организация.

До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

В случае наличия у головной организации дочерних и зависимых обществ одновременно сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и дочерних обществ и включения данных об участии в зависимых обществах.

Показатели бухгалтерской отчетности дочернего общества включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций, доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом.