Курсовая работа: Особенности учета товарных операций

4.1 продовольственные

4.2 непродовольственные

Эта классификация очень важна при формировании схем хранения товаров и организации товародвижения. Продовольственные товары в большей степени, чем непродовольственные, подвержены порче и утрате ими полезных свойств.

2. Оценка и учет товаров

Для обобщения информации о наличии и движении товаров организациями, осуществляющими торговую деятельность, используется активный счет 41 "Товары". На этом счете организации торговли учитывают также покупную тару и тару собственного изготовления (кроме инвентарной тары, используемой для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства" или на счете 10 "Материалы").

К счету 41 "Товары" могут быть открыты субсчета:

1 "Товары на складах" - для учета наличия и движения товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций общественного питания, овощехранилищах и т.п.;

2"Товары в розничной торговле" - для учета наличия и движения товаров, находящихся в организациях розничной торговли (магазинах, палатках, ларьках и т.п.), а также в буфетах предприятий общественного питания. На этом субсчете указанные организации учитывают наличие и движение стеклянной посуды (банок, бутылок и др.);

3 "Тара под товаром и порожняя" - для учета наличия и движения тары под товарами и порожней тары (кроме стеклянной посуды в организациях розничной торговли и общественного питания);

4 "Покупные изделия" - для учета наличия и движения товаров организациями, осуществляющими промышленную и иную производственную деятельность.

Учет товаров в торговых организациях осуществляется в соответствии с требованиями ПБУ 5/01 и другими нормативными документами, регулирующими ведение бухгалтерского учета.

Получение товаров от поставщиков оформляется по-разному. Однако основными сопроводительными документами, подтверждающими поступление товаров, являются счета-фактуры, товарно-транспортные накладные, сертификаты качества.

В учете необходимо различать товары: приобретенные за плату, полученные безвозмездно, внесенные в качестве вклада в уставной капитал.

В соответствии с Законом "О бухгалтерском учете", согласно которому оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически понесенных расходов па его покупку, товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по стоимости их приобретения.

Последняя складывается из цены товаров, которая всегда капитализируется, и транспортных расходов, которые могут частично капитализироваться или не капитализироваться вовсе. Согласно п.13 ПБУ 5/01 организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), понесенные до момента их передачи в продажу, включать в состав издержек обращения (расходов на продажу), т.е. не капитализировать их по статье "Товары". Такое правило объясняется тем, что учет "полной себестоимости единицы товаров" не характерен для торговли, ибо чем больше ассортимент товаров и товарооборот, тем сложнее и бесполезнее становится процедура распределения транспортных и иных косвенных расходов на приобретение товаров между конкретными их единицами.

Традиционно основой оценки товаров, демонстрируемой на счете 41 "Товары", выступает цена их приобретения у поставщиков. Все же прочие расходы, связанные с приобретением товаров, и прежде всего транспортные расходы, учитываются отдельно и списываются в уменьшение финансового результата от продажи товаров, т.е. декапитализируются пропорционально стоимости товаров, проданных в течение отчетного периода. Возможность применения такой методики сохраняется и ПБУ 5/01.

Для отражения таких расходов предусматривается специальный счет 44 "Расходы на продажу". По дебету этого счета накапливаются суммы расходов, связанных с завозом товаров. Эти суммы по окончании отчетного периода полностью или частично списываются в дебет счета 90 "Продажи". При частичном списании подлежат распределению расходы между проданными товарами и их остатком на конец каждого месяца.

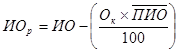

Сумма списываемых в уменьшение финансового результата издержек обращения определяется по формуле:

, где

, где

![]() - издержки обращения, относящиеся к реализованным товарам;

- издержки обращения, относящиеся к реализованным товарам;

![]() - сумма издержек обращения на начало месяца и транспортных расходов;

- сумма издержек обращения на начало месяца и транспортных расходов;

![]() - остаток товаров на конец месяца (конечно, сальдо счета 41 "Товары");

- остаток товаров на конец месяца (конечно, сальдо счета 41 "Товары");

![]() - средний процент издержек обращения за период расчета, который исчисляется по формуле:

- средний процент издержек обращения за период расчета, который исчисляется по формуле:

![]() , где

, где

![]() - сумма транспортных расходов, приходящихся ни остаток товаров на начало периода (начальное сальдо) счета 44 "Расходы на продажу";

- сумма транспортных расходов, приходящихся ни остаток товаров на начало периода (начальное сальдо) счета 44 "Расходы на продажу";

![]() - транспортные расходы по завозу товаров за период расчета (сумма определяется на основании данных аналитического учета к счету 44 "Расходы на продажу");

- транспортные расходы по завозу товаров за период расчета (сумма определяется на основании данных аналитического учета к счету 44 "Расходы на продажу");

![]() - стоимость реализованных за период товаров в ценах приобретения (сумма записей по дебету счета 90 "Продажи", субсчет 2 "Себестоимость продаж" в корреспонденции со счетом 41 "Товары").

- стоимость реализованных за период товаров в ценах приобретения (сумма записей по дебету счета 90 "Продажи", субсчет 2 "Себестоимость продаж" в корреспонденции со счетом 41 "Товары").

Если транспортные расходы организации не капитализируются, а отражаются на счете 44 "Расходы на продажу", то учет их приобретения будет следующий:

Дт сч.41 Кт сч.60 - отражается приобретение товаров - цена приобретения без НДС;

Дт сч. 19 Кт сч 60 - отражается НДС, относящийся к цене поставщика, - сумма НДС, увеличивающая обязательство перед поставщиком;