Курсовая работа: Особливості бухгалтерського обліку в кредитних спілках

Загальна ліквідність КС – це співвідношення загальних зобов’язань КС до загальної суми її активів визначаємо його за формулою:

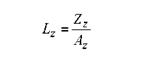

де:

z – загальна;

Lz-коефіцієнт загальної ліквідності КС;

Zz-сукупність усіх зобов’язань КС;

Az-загальний розмір всіх активів КС.

Lz – не повинен перевищувати 0,95 звідси випливає ,що активи КC повинні бути більшими за її зобов’язання з певним запасом.

Слід зауважити, що збільшення цього показника впливає на дохідність КС. Ми бачимо, що між ліквідністю та дохідністю існує обернено пропорційний зв’язок: чим вища ліквідність – тим нижча дохідність.

|

??????????? ????????? ?? ???????? ???? ????????????? ? ????? ??????. ??????????, ?? ?? ????? ? ?????? ????? ???? S. ??????? ???????, ???? ???? ???? ?????? S1 ????? n ???? (????? ?????? ? ?????????? ??? ????????? ??) ?? ?????, ?? ????? ????????? ?????? p%. ?????????? ??????????? ???????? ????????.

|

процентна ставка на 1 день; |

Розглянемо, як можна нараховувати відсотки за допомогою складного відсотка (відсоток від відсотка). Після першого дня майбутня вартість позики від відсотків, що має бути повернена становитиме.

![]()

![]()

![]()

![]()

|

|

Наприклад: КС надала позику 1000 гривень, річна відсоткова ставка 72% .

· 1000+720=1720(грн.) – кредит +проценти

· 1720/12=143,33(грн.) – погашення кредиту разом з відсотками

· 720/12=60(грн.) – чистий % за 1 місяць річної ставки

· 143,33-60=83,33 – погашення боргу.

Аналогічно використовуються формули коли видають довгострокову позику (на кілька років). Припустимо, що Кс надає позику певну суму грошей S. Подивимось якою буде сума грошей S1 через n років (тобто позика з відсотками при повернені КС) за умови, що річна процентна ставка p% . Для нарахування простого відсотку використовується формули;

![]()

![]()

Розглянемо, як можна нараховувати відсотки за допомогою складного відсотка (відсоток від відсотка).

![]()

![]()

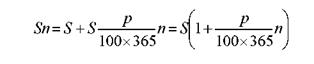

Відсотки мають сплачуватися за фактичну кількість днів користування позичкою і нараховуватися на суму залишку заборгованості за позичкою. Якщо сума що вноситься позичальником, недостатня для погашення строкового платежу, простроченої заборгованості, сплати нарахованих відсотків, то в першу чергу погашаються відсотки,

потім прострочена заборгованість, а на суму, що залишається після цього, погашається строковий платіж. Тому сума сплачуваних відсотків частками через певні проміжки часу нараховується так:

![]()

КС самостійно встановлює відсоткову ставку за користування позичками будь-якого виду і враховує найрізноманітніші фактори: попит на позички, облікова ставка НБУ, процентні ставки інших фінансових установ, напрям використання кредиту, рівень і темпи інфляції, термін позички, розмір [16, 77]..