Курсовая работа: Особливості ціноутворення на продукцію промислового підприємства

Транспортний фактор враховується в зовнішньоторговельних цінах. Порядок обов'язків продавців і покупців у частині розподілу між ними транспортних і інших супутніх витрат викладений у документі, що відомий як "Інкотермс 1990 р." (раніше 1980 р., 1976 р., 1967 р., 1953 р., 1936 р.- спочатку Міжнародна торговельна палата надрукувала цей перелік міжнародних правил з метою уніфікації торгових термінів). Інкотермс пояснює, у якому розмірі витрати поділяються між сторонами).

Усього нараховується 13 термінів, що згруповані в чотири групи - базисні категорії - ЕхWorks (франко-підприємство).

2. 3 Методи встановлення цін

Розрахунок ціни по методу "середні витрати плюс прибуток".

Найпростіший спосіб ціноутворення полягає в нарахуванні визначенної націнки на собівартість товару. Цей спосіб широко використовується як у ринкових, так і в неринкових секторах економіки. Стандартними націнками користатися як правило не логічне, для встановлення оптимальної ціни необхідно враховувати особливості поточного попиту і конкуренції.

І все-таки методика розрахунку цін на основі націнок залишається популярної з ряду причин.

По-перше , продавці більше знають про витрати, чим про попит. Прив'язуючи ціну до витрат, продавець спрощує для себе проблему ціноутворення. Йому не приходиться занадто часто коректувати ціни в залежності від попиту.

По-друге , якщо цим методом ціноутворення користаються усі фірми галузі, їхні ціни швидше за все будуть схожими. Тому цінова конкуренція зводиться до мінімуму.

По-третє , багато хто вважає методику розрахунку "середні витрати плюс прибуток" більш справедливої по відношенню і до покупціів, і до продавців. При високому попиті продавці не наживаються за рахунок покупців і разом з тим мають можливість одержати справедливу норму прибутку на вкладений капітал.

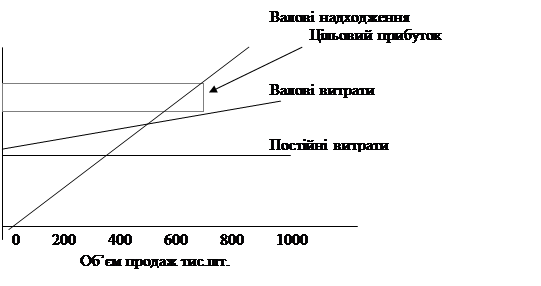

Розрахунок ціни на основі аналізу беззбитковості і забезпечення цільового прибутку це ще один метод ціноутворення на основі витрат. Фірма прагне установити ціну, що забезпечить їй бажаний обсяг прибутку. Така методика ціноутворення ґрунтується на графіку беззбитковості. На ньому представлені загальні витрати й очікувані загальні надходження при різних умовах обсягу продажів. Гіпотетичний графік показаний на малюнку 2.4.

ГРАФІК БЕЗЗБИТКОВОСТІ ДЛЯ ВИЗНАЧЕННЯ ЦІНИ ТОВАРУ

| |

|

Рис. 2.4.

Незалежно від обсягу збуту постійні витрати дорівнюють $ 6 млн. Валові витрати ростуть одночасно з ростом збуту. Крива валових надходжень починається на початку координат і зростає в міру збільшення числа проданих одиниць товару. У даному прикладі ціна дорівнює $ 15 (і 800 тис. шт. коштують $ 12 млн.). При такій ціні для забезпечення беззбитковості, тобто для покриття валових витрат надходженнями, фірма повинна продати як мінімум 600 тис. товарних одиниць. Якщо вона прагне до одержання валового прибутку в розмірі $ 2 млн., їй потрібно продати як мінімум 800 тис. товарних одиниць за ціною $ 15 за штуку. Якщо фірма готова стягувати за св?