Курсовая работа: Отображение событий после отчетной даты в бухгалтерской отчетности

Д-т сч. 91-2 "Прочие расходы",

К-т счетов 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Если в организации предусмотрено создание резерва сомнительных долгов, списание дебиторской задолженности отражается в учете заключительными записями года по кредиту счетов расчетов в корреспонденции с дебетом счета 63 "Резервы по сомнительным долгам".

Основанием для фактического списания и отражения в учете дебиторской задолженности, нереальной для взыскания, являются окончательное определение арбитражного суда о завершении конкурсного производства и приказ (распоряжение) руководителя организации о списании суммы долга. При этом в учете ранее произведенные записи сторнируются и составляются записи в обычном порядке.

Пример 1 . Бухгалтерская отчетность ООО «Астра» составлена и подписана 6 марта 2005 г. В феврале 2005 г. общество реализовало 100 т металлолома по цене 1500 руб. за 1 т на сумму 150 000 руб.

Металлолом был получен в декабре 2004 г. при разборке списанных металлоконструкций на складе и оприходован на счете учета материалов в объеме 100 т по цене возможной реализации 1000 руб. за 1 т на сумму 100 000 руб. ООО «Астра» установлен критерий существенности, равный 5% от статей бухгалтерской отчетности. На 31 декабря 2004 г. стоимость материалов, находящихся в остатке, составила 2 500 000 руб. Других запасов, кроме материалов, общество на отчетную дату не имело.

Вопрос. Подлежит ли указанное событие после отчетной даты отражению в бухгалтерской отчетности ООО «Астра»?

Решение. Денежная оценка последствий событий после отчетной даты составила 50 000 руб. В проценте от показателя статьи «Запасы» предварительного бухгалтерского баланса ООО «Астра» отклонение составило 2%. Таким образом, указанное событие является несущественным и, следовательно, не подлежит отражению в бухгалтерской отчетности.

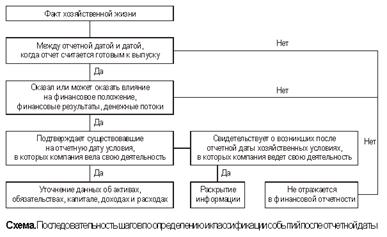

Последовательность шагов по определению и классификации событий после отчетной даты можно представить в виде следующей схемы.

В период составления годового бухгалтерского отчета события после отчетной даты показываются в ежедневной оборотной ведомости (форма которой приведена в приложении 8 к Положению Банка России от 05.12.2002 № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации») оборотами нового года и, кроме того, по каждому счету второго порядка, по которому были проведены операции по отражению событий после отчетной даты, а также по итоговым строкам (по балансовым счетам первого порядка, разделам, по активу и пассиву и по строке «Всего оборотов»), события после отчетной даты показываются оборотами по отдельной строке «в том числе СПОД» в графах 5–10. В графах входящих и исходящих остатков события после отчетной даты по строке «в том числе СПОД» не выделяются.

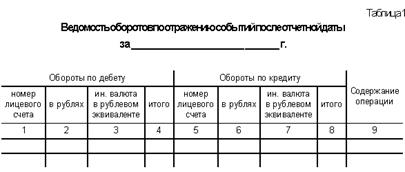

Одновременно события после отчетной даты приводятся в ведомости оборотов по отражению событий после отчетной даты, составляемой по форме приложения 13 к Положению № 205-П. Данная форма представлена в таблице 1.

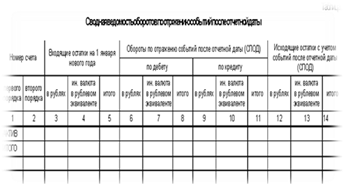

По окончании отражения в бухгалтерском учете событий после отчетной даты составляется сводная ведомость оборотов по отражению событий после отчетной даты по форме приложения 14 к Положению № 205-П.

Операции по отражению в бухгалтерском учете событий после отчетной даты подлежат дополнительному контролю.

2. Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

2.1 Вероятность наступления последствий

В зависимости от степени уверенности в наступлении последствий имеющегося на 31 декабря условного факта, организация может рассчитать его последствия для своей деятельности.

ПБУ содержит в приложении таблицу перевода количественных характеристик оценки вероятности (в процентах) в качественные характеристики степеней вероятности (очень высокая, высокая, средняя, малая). Если вероятность изменения (уменьшения или увеличения) в будущем экономических выгод организации в связи с наступлением последствий условного факта составляет менее 50%, нормы ПБУ на него не распространяются (п. 3). Если вероятность изменения экономических выгод очень высока (95-100%) или высока (50-95%), такие последствия признаются в качестве условных обязательств или условных активов (п. 4).

Вероятности последствий условного факта организация оценивает на основании информации, доступной ей до отчетной даты. Источниками информации могут быть существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Условное обязательство

Под условным обязательством (п. 4) понимается такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности может привести к уменьшению экономических выгод организации. К ним относятся:

· существующее на отчетную дату обязательство организации, в отношении величины или срока исполнения которого существует неопределенность,

· возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением или не наступлением будущих событий, не контролируемых организацией.

Для целей отражения в бухгалтерской отчетности условные обязательства разделяются на две группы (п. 6):

· существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы в соответствии с пунктами 8 и 9 ПБУ 8/01;

· возможные обязательства, информация о которых подлежит раскрытию в пояснительной записке.

Резервы с отражением в бухгалтерской отчетности за отчетный период создаются для существующих на отчетную дату обязательств, в отношении величины или срока исполнения которых существует неопределенность, если одновременно соблюдаются условия (п. 8):

· существует высокая или очень высокая вероятность, что будущие события приведут к уменьшению экономических выгод организации, т. е. у организации отсутствует возможность отказаться от исполнения обязательства либо исходя из требований договора или действующего законодательства, либо из сложившейся практики деятельности организации;

· величина обязательства может быть достаточно обоснованно оценена (в денежном выражении).