Курсовая работа: Оценка эффективности инвестиционного проекта 2 Теоретические аспекты

· деятельность по производству электрической и тепловой энергии;

· деятельность по обеспечению работоспособности электрических и тепловых сетей;

· деятельность по поставке (продаже) электрической и тепловой энергии.

В соответствии с основными параметрами прогнозного баланса электроэнергетики на 2008-2010гг., энергопотребление в России к 2010г. вырастет до 1045 млрд. кВт.ч по сравнению с показателем 2005г. – 939 млрд. кВтч. Соответственно ежегодные темпы роста электропотребления прогнозируются на уровне 2,2%. Среднегодовые темпы увеличения зимнего максимума нагрузки прогнозируются на уровне 2,5%. В результате к 2010г этот показатель может вырасти нВ 18 ГВт с 143,5 ГВт в 2009г до 160 ГВт в 2010г, таким образом, общая потребность в установленной мощности электростанций в России к 2010г возрастет на 24,9 ГВт до 221,2ГВт. При этом увеличение потребности в резерве мощности в период с 2008 по 2010г составит 3ГВт, а потребность в мощности электростанций для обеспечения экспортных поставок в 2010г возрастет на 3,4 ГВт до 5,6 ГВт.

Для разработки программы по повышению эффективности энергетической системы предприятия и снижение тарифов на электрическую энергию, для привлечения потенциальных потребителей – руководством предприятия было принято решение о строительстве газогенератора.

Данное решение было принято в виду того, что одним из актуальных направлений работы всех российских предприятий становится перевод котельных на местные, более дешевые виды топлива - например, на древесные отходы. Работа газогенератора производится на древесных отходах, что во много позволит снизить затраты на топливо. К тому же строительство газогенератора планируется на территории целлюлозно-бумажном комбинате, где ресурсы древесных отходов оценивается в 3,6 млн. кг в год, что эквивалентно 59 млн. МВт.ч электрической энергии и позволяет заменить 7820 тыс. тонн мазута стоимостью 745 млн. руб.

Использование в России древесных отходов не только меньше вредит окружающей среде, но и служит источником экономии средств, предназначенных для покупки топлива. Расходы на топливо составляют 55-65% себестоимости электрической энергии, поэтому цена топлива играет важную роль при снижении тарифов. Для реализации данного решения руководство предприятия выбрало самого крупного и опытного производителя в данной сфере - ЗАО «Синтур». ГТГ-1600 «Синтур» предназначен для выработки генераторного газа, который может использоваться в котельных для выработки тепла, коммунально-бытовых нужд, а так же выработке тепловой и электрической энергии. Газогенераторная установка предельно проста по конструкции, не требует специально обученного обслуживающего персонала в эксплуатации. Газогенераторная установка состоит из трех основных частей: камеры газообразования, камеры возгорания и загрузочного бункера. Детали установки, работающие при повышенных температурах изготавливаются из жаропрочных материалов. Анализ затрат на отопление сушильных камер и промышленных зданий и сооружений, применяющих газогенераторные установки показывает, что затраты на топливо в 3 - 25 раз меньше, чем при традиционном его сжигании в котлах или отоплении электронагревательными установками. За счет охлаждения стенок газогенератора вторичным воздухом и формирования высокотемпературного конуса горения в центральной части, увеличился срок службы газогенератора без ремонта до 5 лет и его стоимость равна 4 750 000 рублей.

Комплекс газогенераторный предназначен для:

· получения силового генераторного газа при газификации как классического топлива (уголь, кокс, горючие сланцы, торф), так и при утилизации всевозможных отходов промышленных, бытовых, медицинских;

· использование силового генераторного газа в газопоршневых электростанциях для выработки электрического тока;

· использование генераторного газа взамен природного;

· улучшение экологии окружающей среды.

Строительство газогенератора позволит так же сократить территорию, занимаемых под свалку и очистные сооружения, появится возможность получать сравнительно дешевле дополнительные энергоресурсы, дополнительный объем сырья для промышленности, экономии традиционных энергоносителей (газ, нефть, уголь, дрова), снизить расходы ЖКХ, организовать дополнительные рабочие места.

Приобретение оборудования планируется осуществить с помощью лизинга. Существует несколько видов лизинга: оперативный, финансовый (капитальный), возвратный и комбинированный. В нашем случае предпочтительнее оформить договор финансового лизинга, так как фирма, которая будет использовать оборудование, сама вправе выбрать конкретное оборудование, которое ей необходимо, и договаривается о цене с производителем. Фирма-пользователь оборудования затем договаривается о том, чтобы лизинговая компания приобрела это оборудование у производителя и одновременно заключила договор о сдачи его в аренду. При этом условия договора лизинга должны обеспечивать полную амортизацию инвестиций лизинговой фирмы, а также содержать в себе процентные платежи; согласно договору налог на арендуемое имущество, за страхование имущества отвечает лизингодатель, а так же за обязанности по монтажу оборудования, его ремонту и техническому обслуживанию. Преимущество лизинга в том, что полная сумма лизинговых платежей вычитается из налогооблагаемой прибыли. Согласно пп. 10 п. 1 ст. 264 НК РФ лизинговые платежи признаются расходами за вычетом суммы амортизации по этому имуществу. В случае превышения суммы амортизации над лизинговыми платежами расходами признается сумма амортизации на протяжении всего срока превышения. Необходимо так же отметить еще некоторые преимущества лизинга перед кредитом: лизинг не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования; использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства. Именно поэтому руководством предприятия была выбрана данная форма финансирования инвестиционного проекта. Заключение договора лизинга обусловлено внесением авансового платежа в размере 15% от стоимости оборудования, оставшаяся часть включается в лизинговый платеж, оплата которого осуществляется ежемесячно в течение 5 лет. Для оплаты 15% авансового платежа руководство предприятия оформляет кредит на 2,5 года под 17% годовых с погашением по методу уменьшения остатка.

2.2 Основные расчетные показатели проекта

При составлении финансово-инвестиционного бюджета, баланса и отчета о прибылях и убытках потребуются налоговые ставки.

Таблица 3.1 Налоговое окружение

| Наименование налога | Ставка, % |

| Налог на прибыль | 20 |

| Налог на добавленную стоимость | 18 |

| Налог на имущество | 2,2 |

| Единый социальный налог | 26 |

Для ООО «Малая энергетика» утверждены тарифы на 2008г. на производство электрической энергии за кВт.ч – 1,280 руб., на передачу электрической энергии за кВт.ч. – 0,397 руб. Расчет денежных потоков производится в текущих ценах без учета изменения покупательской способности, то есть по номинальным денежным потокам.

Приведенный ниже расчет выполнен при использовании в качестве топлива древесные отходы.

Таблица 3.2 Технико-экономические характеристики (тыс. руб.)

| Наименование | Ед. изм. | Количество в час | Количество в год |

| Выработка генераторного газа | м3 | 1600 | 9 216 |

| Объем генераторного газа | м3 | 280 | 1 613 |

| Кол-во э/э, получаемой из 100% вырабатываемого генераторного газа | кВт | 1270 | 7 315 |

| Расчетный фонд рабочего времени | час | 5,76 | |

| Расход топлива | кг | 84 | 484 |

При расчете экономической эффективности используется метод дисконтирования, для необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени.

В методе дисконтирования используется ставка, которая обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования: минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке);

· существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании);

· стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам);

· ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций. В нашем случае ставка дисконтирования равна ставке по кредиту - 17%. Как правило, в процентную ставку по кредиту уже включена премия за инфляцию и риски связанные с кредитованием.

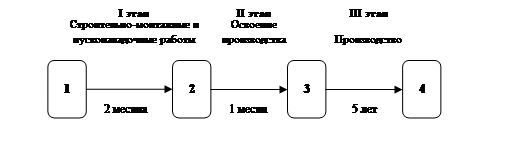

План реализации проекта состоит из 3-х основных этапов.