Курсовая работа: Оценка финансовых результатов хозяйственной деятельности

Методика расчета влияния факторов методом абсолютных разниц:

1) В факторную модель вместо значения объема реализации продукции подставляем его отклонение и рассчитываем влияние изменения объема на прирост прибыли:

![]() ;

;

2) Произведение отклонения цены на объем реализации продукции показывает изменение величины прибыли за счет изменения цены:

![]() ;

;

3) Произведение отклонения себестоимости продукции на объем ее реализации, взятое с противоположным знаком показывает влияние отклонения себестоимости на изменение прибыли:

![]() .

.

Здесь также сумма влияния факторов должна быть равна общему отклонению прибыли:

![]() .

.

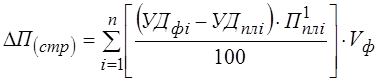

Если предприятие производит неоднородные виды продукции, тогда к вышеназванным факторам добавляется структурный фактор. Влияние структурного фактора на изменение прибыли можно рассчитывать с помощью приема абсолютных разниц, используя факторную модель:

, (1.4)

, (1.4)

Где УДф i , УДпл i -соответственно фактический и плановый удельный вес i-го вида продукции в общем объеме реализации, %;

П1 пл i -плановая сумма прибыли на единицу i-го вида продукции;

Vф - фактический общий объем реализованной продукции в условно-натуральном выражении.

Также для расчета влияния структурного фактора на изменение общей суммы прибыли можно использовать модель:

, (1.5)

, (1.5)

Где Rпл i - плановая рентабельность i-го вида продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

После подсчета влияния всех названных факторов на изменение прибыли, следует изучить причины изменения объема реализации, цены и себестоимости по каждому виду продукции.

1.3. Анализ финансовых результатов от прочих видов деятельности

Источником получения прибыли наряду с реализацией продукции (товаров, работ, услуг) может быть также деятельность предприятия, не связанная с реализацией продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; доходы по акциям, облигациям, депозитам; доходы и убытки от валютных операций; прибыли (убытки) прошлых лет, выявленные в текущем году; финансовая помощь от других организаций; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Убытки от выплаты штрафов возникают в связи с нарушением договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям и т.д.). Предприятия - держатели ценных бумаг получают определенные доходы в виде дивидендов в процессе анализа изучается динамики дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста и снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политики государства, уровнем процентной ставки за кредит и т.д. недостаточно высокий уровень квалификации экономических кадров, не владение законами рынка, неумение оценить конъектуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций.

1.4. Анализ рентабельности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;