Курсовая работа: Оценка кредитоспособности заемщика коммерческим банком

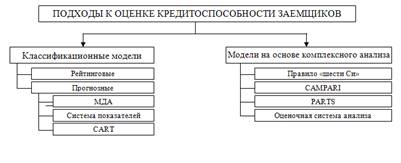

Рис. 1.1 Классификация моделей оценки кредитоспособности заемщиков

Классификационные модели анализа кредитоспособности заемщикадают возможность группировать заемщиков:

- прогнозные модели позволяют дифференцировать их в зависимости от вероятности банкротства;

- рейтинговые — в зависимости от их категории, устанавливаемой с помощью группы рассчитываемых финансовых коэффициентов и присваиваемых им уровней значимости.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга.

Группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. Этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов. На практике каждый коммерческий банк выбирает для себя определенные коэффициенты и решает вопросы, связанные с методикой их расчета. Этот подход позволяет охарактеризовать финансовое состояние заемщика на основе синтезированного показателя-рейтинга, рассчитываемого в баллах, присваиваемых каждому значению коэффициента. В соответствии с баллами устанавливается класс организации: первоклассная, второклассная, третьеклассная или неплатежеспособная. Класс организации принимается банком во внимание при разработке шкалы процентных ставок, определении условий кредитования, установлении режима кредитования (форма кредита, размер и вид кредитной линии и т.д.), оценке качества кредитного портфеля, анализе финансовой устойчивости банка.

Модификацией рейтинговой оценки является кредитный скоринг — технический прием, предложенный в начале 40-х годов XX в. американским ученым Д. Дюраном для отбора заемщиков по потребительскому кредиту. Отличие кредитного скоринга заключается в том, что в формуле рейтинговой оценки вместо значения показателя используется его частная балльная оценка. Для каждого показателя определяется несколько интервалов значений, каждому интервалу приписывается определенное количество баллов или определяется класс. Если полученный заемщиком рейтинг ниже значения, заранее установленного сотрудниками банка, то такому заемщику будет отказано в кредите, а если соответствует нормативам, то кредитная заявка будет удовлетворена. Преимуществами рейтинговой модели являются простота, возможность расчета оптимальных значений по частным показателям, способность ранжирования организаций по результатам, комплексный подход к оценке кредитоспособности. Однако при использовании данной методики следует учитывать ряд проблем:

· необходимость тщательного отбора финансовых показателей (требуется использовать показатели, описывающие разные стороны работы заемщика, с тем, чтобы более полно охарактеризовать его положение);

· важность обоснования пороговых значений показателей (в нашей стране довольно сложно осуществить подобный подход, так как недостаточно сведений о фактическом состоянии и уровнях данных показателей в экономике России, а также мала степень участия банков в формировании такой базы данных);

· необходимость обоснования коэффициентов значимости для каждой группы показателей в соответствии с отраслью деятельности конкретного заемщика;

· определение величины отклонений в пограничных областях, относящих заемщиков к разным классам;

· при рейтинговой оценке учитываются уровни показателей только относительно оптимальных значений, соответствующих определенным установленным нормативам, но не принимается во внимание степень их выполнения или невыполнения;

· финансовые коэффициенты отражают положение дел в прошлом на основе данных об остатках;

· рассчитываемые коэффициенты показывают лишь отдельные стороны деятельности;

· в системе рассчитываемых коэффициентов не учитываются многие факторы — репутация заемщика, перспективы и особенности рыночной конъюнктуры, оценки выпускаемой и реализуемой продукции, перспективы капиталовложений и т.д.

Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантом анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие (финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z-оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии.

Наиболее известными моделями МДА являются модели Альтмана и Чессера, включающие следующие показатели: отношение собственных оборотных средств к сумме активов; отношение реинвестируемой прибыли к сумме активов; отношение рыночной стоимости акций к заем ному капиталу; отношение объема продаж (выручки от реализации) к сумме активов; отношение брутто-прибыли (прибыли до вычета процентов и налогов) к сумме активов.

Организацию относят к определенному классу надежности на основе значений Z-индекса модели Альтмана. Пятифакторная модель Альтмана построена на основе анализа состояния 66 фирм и позволяет дать достаточно точный прогноз банкротства на два-три года вперед. Построение в российских условиях подобных моделей достаточно сложно из-за отсутствия статистических данных о банкротстве организаций, постоянного изменения нормативной базы в области банкротства и признания банкротства организации на основе данных, не поддающихся учету.

Модель Чессера позволяет прогнозировать невыполнение клиентом условий договора о кредите. Невыполнение подразумевает не только непогашение кредита, но и любые другие отклонения, делающие отношения между кредитором и заемщиком менее выгодными по сравнению с первоначальными условиями. Используемая линейная комбинация независимых переменных (Z) включает: отношение кассовой наличности и стоимости легко реализуемых ценных бумаг к сумме активов; отношение чистой суммы продаж (без учета НДС) к сумме кассовой наличности и стоимости легко реализуемых ценных бумаг; отношение брутто-дохода (прибыли до вычета процентов и налогов) к сумме активов; отношение совокупной задолженности к сумме активов; отношение основного капитала к величине чистых активов (или применяемого капитала, равного акционерному капиталу и долгосрочным кредитам); отношение оборотного капитала к нетто-продажам (чистой сумме продаж). Получаемый показатель может рассматриваться как оценка вероятности невыполнения условий кредитного договора. Чессер использовал данные ряда банков по 37 «удовлетворительным» и 37 «неудовлетворительным» кредитам и для расчета взял показатели балансов фирм-заемщиков за год до получения кредита. Подставив расчетные показатели модели в формулу вероятности нарушения условий договора, Чессер правильно определил три из каждых четырех исследуемых случаев.

Отечественные дискриминантные модели прогнозирования банкротства представлены двухфакторной моделью М.Л. Федотовой и пятифакторной моделью Р.С. Сайфулина, Г.Г. Кадыкова. Модель оценки вероятности банкротств Федотовой опирается на коэффициент текущей ликвидности (X1 ) и долю заемных средств в валюте баланса (Х2 ).

В уравнении Сайфулина, Кадыкова используются следующие коэффициенты: коэффициент обеспеченности собственными средствами (нормативное значение Х1 ≥ 0,1); коэффициент текущей ликвидности (Х2 ≥ 2); интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность организации (Х3 ≥ 2,5); рентабельность продаж, рассчитываемая как отношение прибыли от продаж к выручке (для каждой отрасли индивидуальная); рентабельность собственного капитала (Х5 ≥ 0,2). При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням Z= 1 финансовое состояние заемщика с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

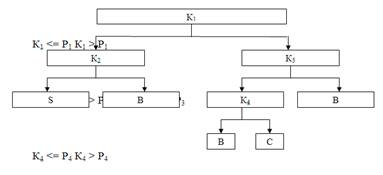

При классификации кредитов возможно использование модели CART(Classificationandregressiontrees), что переводится как «классификационные и регрессионные деревья». Это непараметрическая модель, основные достоинства которой заключаются в возможности широкого применения, доступности для понимания и легкости вычислений, хотя при построении применяются сложные статистические методы. В «классификационном дереве» фирмы-заемщики расположены на определенной «ветви» в зависимости от значений выбранных финансовых коэффициентов; далее идет «разветвление» каждой из них в зависимости от следующих коэффициентов. Точность классификации при использовании данной модели – около 90%. Пример «классификационного дерева» представлен на рис. 1.2, где Кi — финансовый коэффициент; Рi — нормативное значение показателя; В — предполагаемый банкрот; S— предположительно устойчивое состояние.

Рис. 1.2 «Классификационное дерево» модели CART

Модели оценки кредитоспособности, основанные на методах комплексного анализа.

В случае использования математических моделей не учитывается влияние «качественных» факторов при предоставлении банками кредитов. Эти модели лишь отчасти позволяют кредитным экспертам банка сделать вывод о возможности предоставления кредита. Недостатками классификационных моделей являются их «замкнутость» на количественных факторах, произвольность выбора системы количественных показателей, высокая чувствительность к недостоверности исходных данных, громоздкость при использовании статистических межотраслевых и отраслевых данных. В рамках комплексных моделей анализа возможно сочетание количественных и качественных характеристик заемщика. К примеру, в практике банков США применяется правило «шести Си», в основе которого лежит использование шести базовых принципов кредитования, обозначенных словами, начинающимися с английской буквы «Си» (С): Character, Capacity, Cash, Collateral, Conditions, Control.

Характер заемщика (Character); ответственность, надежность, честность, порядочность и серьезность намерений клиента.

Способность заимствовать средства (Capacity): кредитный инспектор должен быть уверен в том, что клиент, испрашивающий кредит, имеет юридическое право подавать кредитную заявку и подписывать кредитный договор, т.е. в том, что руководитель или представитель компании (банка), обращающийся за кредитом, имеет соответствующие полномочия, предоставленные ему учредителями или советом директоров, на проведение переговоров и подписание кредитного договора от имени компании (банка).