Курсовая работа: Перестрахование - сущность, функции, формулы

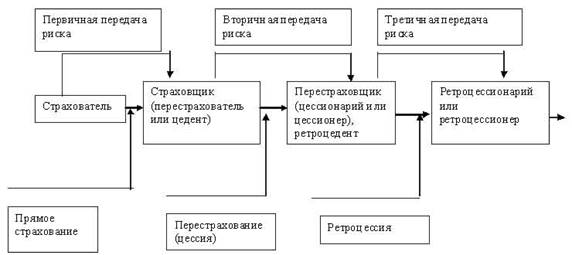

Процесс передачи риска перестрахования предоставлен на схеме 1.

Схема 1.

Глава 2 Экономические основы перестрахования

2.1 Перестрахование - как гарантия устойчивости СК

Страховые организации должны обладать определенной финансовой устойчивостью. Гарантиями обеспечения финансовой устойчивости страховщика является:

· экономически обоснованные страховые тарифы;

· страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахование, взаимное страхование;

· собственные средства страховщика;

· перестрахование.

Для обеспечения исполнения обязательств по страхования, перестрахованию страховщики в порядке, установленном нормативно правовым актом органа страхового надзора, формирует страховой резерв, которые используются исключительно для осуществления страховых выплат и не подлежит изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ.

Страховщики вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленным нормативно правовым актом органа страхового надзора. Размещение средств страховых резервов должно осуществляться на условиях диверсификации, возвратности, прибыльности и ликвидности.

Собственные средства страховщика включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль.

Собственные средства страховщика должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятыми последним по договору страхования (основному договору) обязательств по страховой выплате.

Страховщики обязаны соблюдать установленные законом и нормативными правовыми актами органа страхового надзора требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а так же выдачи банковских гарантий.

2.2 Резервы по договорам перестрахования

Договоры, принятые в перестрахование, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к нему тем же учетным группам, что и соответствующие договоры страхования (сострахования).

Перестрахование относится к 19 учетной группе договоров страхования.

РНП. Для расчета величины незаработанной премии (резерва незаработанной премии) используются следующие методы:

1. pro rata temporis;

2. одной двадцать четвертой ("1/24");

3. одной восьмой ("1/8").

Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров.

Применение методов расчета РНП по перестрахованию

| Метод расчета РНП | 19 номер учетной группы |

| Pro rata temporis | По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

| 1/24 | По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

| 1/8 | По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) |

РЗУ. Резерв заявленных, но не урегулированных убытков (РЗУ) образуется страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном законом или договором страхования порядке заявлено страховщику.

Расчет резерва заявленных, но неурегулированных убытков производится по каждой учетной группе договоров.

Величина РЗУ определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров.

РПНУ. Резерв произошедших, но не заявленных убытков (РПНУ) предназначен для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с произошедшими страховыми случаями в течении отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором страхования порядке на отчетную дату.

Для расчета ЗПНУ используется информация о произошедших убытках и об их оплате за определенный период времени.

По договорам перестрахования рассматриваются данные не менее чем за 20 периодов, предшествующих отчетной дате.

Стабилизационный резервявляется оценкой обязательств страховщика, связанные с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.