Курсовая работа: Перспективы развития ипотечного кредитования в России

- с помощью ипотечного кредита реализуется программа жилищного строительства, достигается непрерывность производства в строительстве. Строительство современного жилья вызывает спрос на многие комплектующие изделия, что стимулирует развитие многих отраслей экономики. Например, производство строительных материалов и конструкций, строительное и дорожное машиностроение, деревообработка и производство мебели, обоев, электрооборудования, металлоизделий и др. Новый импульс получает развитие транспортной инфраструктуры;

- с помощью ипотечного кредита в систему рыночных кредитных отношений вовлекаются множество предприятий и широкие массы населения - собственники квартир, земельных наделов и другого недвижимого имущества. Благодаря этому государственное финансирование процесса замещается банковским кредитом. Это отвечает интересам общества в целом и отдельных экономических субъектов: повышается уровень инвестиционной активности хозяйствующих субъектов, банковской системы; в инвестиционный процесс широко вовлекаются свободные финансовые ресурсы;

- будучи дорогим товаром, жилье является одним из важнейших факторов стимулирования сбережений населения, что также способствует формированию инвестиционных ресурсов (8, С.34).

И, наконец, развитие системы ипотечного кредита на рыночной основе способно вывести страну не только из инвестиционного, но и инфляционного кризиса, отвлекая средства из текущего оборота во внутреннее накопление.

Развитие ипотечного кредитования оказывает также положительное влияние на преодоление социальной нестабильности, которая обычно сопровождает экономический кризис. Ипотека оказывает положительное влияние на решение проблемы занятости. С одной стороны, развитие ипотечного кредита способно смягчить последствия безработицы: вследствие жесткой территориальной привязки строительства в производство вовлекаются дополнительные местные трудовые ресурсы. С другой стороны, кредитование под залог недвижимости содействует мобильности трудовых ресурсов.

Огромное значение ипотека имеет и для повышения стабильности и эффективности функционирования банковской системы страны. Обеспеченные кредиты более безопасны (по сравнению с бланковыми) для банков, так как при невозврате кредита банк реализует залог и возвращает свои средства. (Разумеется, в случае с ипотекой для этого необходима правильная оценка недвижимости, а также развитый рынок недвижимости.) Снижению риска при ипотечном кредитовании также способствует целевой характер ссуд. Операции с недвижимостью зачастую являются менее рискованными по сравнению с текущими кредитными операциями коммерческих банков.

Ипотечное кредитование, бесспорно, - перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом (3, С.43).

Существует еще одна важная сторона влияния системы ипотечного кредитования на стабильность банковской системы, связанная с функционированием вторичного рынка ссуд, обеспеченных закладными. Этот рынок способствует переливу капитала в более рентабельную сферу экономики (диверсификация банковского капитала), а также уменьшает разницу между процентными ставками в различных географических районах, что способствует формированию единой цены капитала в масштабе страны.

Поэтому на данном этапе развития России необходимо уделять должное внимание развитию системы ипотечного кредитования, т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в России (5, С.17).

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости “связывает” значительную часть денежных средств и этим самым является важным антиинфляционным фактором;

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов.

Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в России. Ключевыми же условиями для привлечения кредитных ресурсов в сферу долгосрочного ипотечного жилищного кредитования являются создание в стране благоприятной экономико-политической обстановки, разработка необходимой законодательно-нормативной базы и повышение уровня благосостояния населения. Один из центральных вопросов - стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств.

2. Анализ ипотечного кредитования в России и РТ

В 2008 году на рынке ипотечного кредитования в России наблюдались существенные изменения.

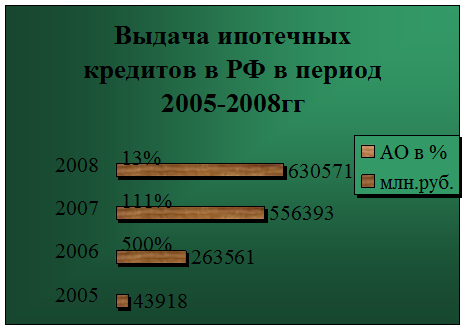

Наглядно результаты изменения выдачи ипотечных кредитов и абсолютное отклонения их показателей представлены на рис.1.

Рис.1. Выдача ипотечных кредитов в РФ в период 2005-2008гг.

В 2008 году прирост рынка ипотечного кредитования замедлился. Если на протяжении 2006 и 2007 годов рынок ежегодно увеличился с 2005-2006гг на 500%, с 2006- 2007гг на 111%, то показатель по выдаче ипотечных кредитов с 2007- 2008 году достиг лишь 13% рубежа.

Условия кредитования значительно усложнились, в результате чего сузился круг заемщиков. Основной причиной этих проблем являлся ипотечный кризис в США. Дело в том, что до кризиса в Америке для выдачи денег заемщику российские банки брали кредиты в западных банках, поскольку там процентные ставки были наиболее приемлемые. Однако данная ситуация в корне изменилась после того, как ипотечные банки США потерпели большие убытки.

В условиях сложившегося кризиса зарубежные банки значительно повысили процентные ставки. Многие из этих банков вовсе перестали выдавать кредиты. Естественно, что этот кризис просто не мог не отразиться на рынке ипотечного кредитования в России. В данной ситуации российские банки начали пересмотр своих условий ипотечного кредитования, повысили процентные ставки, значительно ужесточили требования к заемщикам. Многие банки просто ушли с рынка ипотечного кредитования.

Кроме того, причиной ужесточения условий российского ипотечного кредитования являются более строгие требования, которые установило к своим партнерам с 1 февраля 2008 года Агентство по ипотечному жилищному кредитованию (АИЖК). Согласно этим новым требованиям АИЖК, суммы свыше 1,5 млн. рублей начали выдаваться в долг лишь тем заемщикам, которые имели возможность осуществить первоначальный взнос в размере не менее 20% от общей суммы. К тому же, заемщик обязан был подтвердить размер своих доходов согласно форме 2-НДФЛ. В противных случаях с 15 мая нынешнего года АИЖК не рефинансировало кредиты. Конечно, такие жесткие требования способствовали значительному улучшению качества ипотечных портфелей. В результате этого, российским банкам стало проще осуществлять реализацию накопленных пулов закладных за счет секьюритизации.

Негативное влияние проблем ликвидности усиливается, и оно будет ощущаться еще, как минимум, год. Так, свою политику пересмотрели и поменяли многие ведущие банки. Ставки по ипотечным кредитам повысились в среднем на 1,5%.

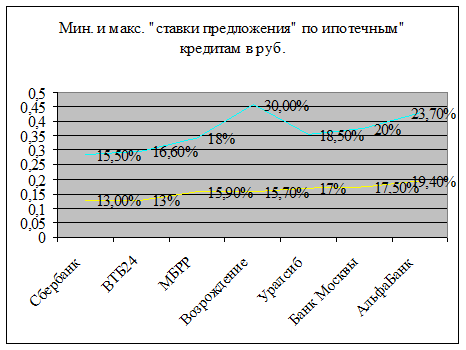

На рис.2 показаны минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Рис.2.Минимальные и максимальные «ставки предложения» по ипотечным кредитам.

Остается очевидным, что Сбербанк предлагает самые низкие ставки по ипотечным кредитам от 13% до 15.5%.