Курсовая работа: Планирование и прогнозирование расходной и доходной части бюджета

При новом способе бюджетирования определяются:

• стратегические цели - ожидаемые социально-экономические результаты, которые должны быть достигнуты при реализации государственной политики;

• тактические задачи - ожидаемые конечные результаты деятельности субъектов бюджетного процесса при решении конкретной проблемы, направленной на достижение стратегических целей;

• финансовые ресурсы, необходимые для достижения поставленных целей и решения конкретных задач.

Данная модель предполагает программный подход к составлению бюджета. В программах излагаются:

• стратегические цели,

• тактические задачи,

• необходимые финансовые ресурсы,

• ожидаемые результаты

• сроки их выполнения и т.д.

При применении нового метода бюджетирования большую роль играет мониторинг и оценка результатов деятельности участников бюджетного процесса.

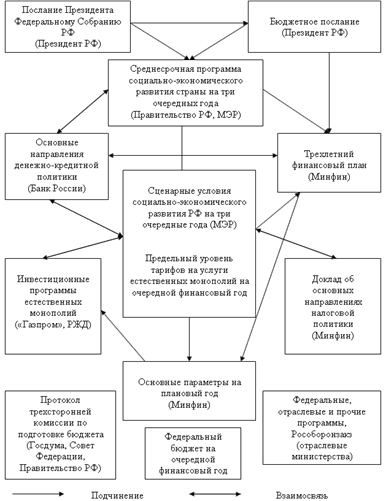

Иерархия бюджетного процесса в РФ с 2007 года выглядит следующим образом (рис. 1.2)

Рис. 1.2. Иерархия бюджетного процесса в РФ с 2007 года

В соответствии со ст. 172 Бюджетного кодекса РФ основой для составления бюджета служит следующую информационная база:

• Бюджетное послание Президента РФ,

• Прогноз социально-экономического развития соответствующей территории на очередной финансовый год,

• Основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год,

• Прогноз сводного финансового баланса по соответствующей территории на очередной финансовый год,

• План развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Составление проектов бюджетов — прерогатива Правительства Российской Федерации, соответствующих органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

В целях своевременного и качественного составления проектов бюджетов финансовые органы имеют право получать необходимые сведения от финансовых органов другого уровня бюджетной системы Российской Федерации, а также от иных государственных органов, органов местного самоуправления и юридических лиц:

• о действующем на момент начала разработки проекта бюджета налоговом законодательстве;

• о нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы Российской Федерации;

• о предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы Российской Федерации;

• о видах и объемах расходов, передаваемых с одного уровня бюджетной системы Российской Федерации на другой;

• о нормативах финансовых затрат на предоставление государственных или муниципальных услуг;

• о порядке выравнивания бюджетной обеспеченности.