Курсовая работа: Платежный баланс и его влияние на функционирование финансовой системы РФ

Отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов страны (см. табл. 5).

Так, в послевоенный период краткосрочные обязательства США активно накапливались у нерезидентов, использовавших их для платежа. Со своей стороны США, оценивая эти обязательства с консервативной негативной позиции, вводили ограничения в денежной и финансовой политике, затрудняя выполнение программ роста занятости и увеличения национального дохода.

Рассмотренные виды балансов не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств. Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Россия, столкнувшись с кризисной ситуацией в области своей иностранной задолженности и опубликовав свой баланс в 1993г., специально выделила разделы, касающиеся суммы выплаченных, задержанных и аннулированных долгов по отношению к своим дебиторам (в основном развивающимся странам) и кредиторам (развитым государствам).

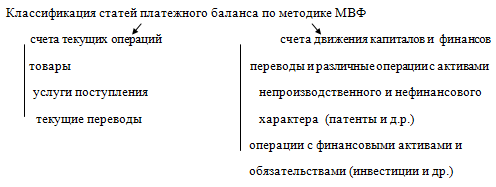

1.5 Классификация статей платежного баланса по методике МВФ

![]()

Счета текущих операций

Текущий счет отражает операции с реальными ресурсами (товарами, услугами, доходами), а счет движения капиталов показывает финансирование движения потоков реальных ресурсов. При этом трансферты включаются в текущий счет, поскольку являются балансирующими статьями по текущим операциям, а не формой их финансирования.

Сальдо платежного баланса по текущим операциям равняется сумме сальдо торгового баланса (экспорт — импорт) и сальдо «невидимых» операций (услуги, некоммерческие операции, включая доходы и платежи по инвестициям, а также трансферты). Оно (сальдо текущих операций платежного баланса) часто используется для характеристики внешнеэкономического положения страны. Считается, что баланс текущих операций отражает величину реальных ценностей, которые страна передала загранице или получила от нее в дополнение к валовому внутреннему продукту.

Счета движения капиталов

Имеют классификацию: по типу капитала (прямые инвестиции, портфельные инвестиции, прочий капитал и резервы), традиционное деление на долгосрочные активы (финансовые требования резидентов к нерезидентам) и пассивы (финансовые требования нерезидентов к резидентам), а также разбивку в соответствии с институциональной принадлежностью (государственные органы, финансовые власти, прочие банки и др.).

Прочие инвестиции — остаточная категория, в которой учитывают капиталы, не попавшие в состав прямых и портфельных инвестиций и резервов. Сюда относятся коммерческие кредиты поставщиков, авансы, просроченные платежи, а также долгосрочные кредиты МВФ.

Резервы – сугубо определенные активы: золотой запас, СДР, резервная позиция в МВФ, активы в иностранной валюте и другие активы, имеющиеся в распоряжении центральных денежно-кредитных органов для целей регулирования платежного баланса.

1.6 Кризис платежеспособности

Признаком наступления кризиса платежеспособности обычно служат нарушения графика платежей по обслуживанию долга. Если страна-должник официально заявляет о своей неспособности расплачиваться по долгам в установленные сроки и прибегает к услугам институтов, которые занимаются урегулированием долга на многосторонней основе, то, следовательно, наступил кризис платежеспособности.

Различаются конъюнктурные и структурные причины кризиса платежеспособности . Для развивающихся стран характерна наиболее тяжелая структурная форма кризиса . Для его преодоления необходимо, прежде всего, стабилизировать экономику, сдержать темп инфляции, уравновесить платежный баланс и т.д. Для полного выхода из кризи