Курсовая работа: Побудова податкової системи та шляхи її оптимізації

Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості основних фондів відповідних груп.

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок звітного періоду розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1), (1)

деБ(а) - балансова вартість групи на початок звітного періоду;

Б(а-1) - балансова вартість групи на початок періоду, що передував звітному;

П(а-1) - сума витрат, понесених на придбання основних фондів, проведення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному;

В(а-1) - сума виведених з експлуатації основних фондів протягом періоду, що передував звітному;

А(а-1) - сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Таким чином, порядок нарахування податку на прибуток підприємств може бути представлено такою структурно-логічною схемою.

Згідно з чинним законодавством, з податку на прибуток передбачено ряд пільг, основними з яких є:

- звільнення від оподаткування прибутку підприємств (організацій) громадських організацій інвалідів, де чисельність постійно працюючих інвалідів не менше 50% загальної чисельності працюючих, за умови, що фонд оплати праці таких інвалідів складає у звітному періоді не менше 25% суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва, згідно з рішенням міжвідомчої комісії;

- звільнення від оподаткування прибутку від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, спрямованого на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів;

- звільнення від оподаткування доходів від надання послуг щодо збирання та заготівлі окремих видів відходів як вторинної сировини (на 2004 рік ця норма закону призупинена);

- зменшення на 50% ставки податку на прибуток від продажу інноваційного продукту (на 2004 рік ця норма закону призупинена).

З податку на прибуток встановлені такі податкові періоди: календарний квартал, півріччя, 3 квартали, рік; для сільгоспвиробників -тільки рік. Платники податку на прибуток повинні подавати декларацію за звітний період.

2.3 Актуальні проблеми співвідношення прямих і непрямих податків

В зв’язку з діленням податків на прямі та непрямі фінансова наука обговорювала їх переваги та недоліки, що мело значення для побудови податкової системи. А. Сміт вважав, що прямому оподаткуванню повинні підлягати всі види доходів. Аналізуючи непрямі податки, в першу чергу на предмети першої необхідності, А. Сміт дійшов висновку, що утримання останніх сприяє скороченню виробництва. Але при цьому А. Сміт стверджував, що без непрямих податків держава залишиться без доходів, «тому вона має вагомі причини не відміняти таких податків».

Д. Рікардо не додавав значення класифікації податків, вважаючи, що всі податки сплачуються з прибутку і лише деякі – з поземельної ренти.

Ж. Сисмонді вважав, що головним недоліком непрямих податків (на споживання) є їх непропорційність доходам платників при здійсненні витрат.

На перший погляд, перевагою непрямих податків, які включаються в ціну товару, є їх непомітність для споживача. Наприклад, купуючи кілограм солі чи кави, покупець не задумується над тим, що він сплачує в ціні податок. Разом з тим зі світової практики податкового регулювання відомо про недостатньо неоднорідний вплив непрямих податків на економіку. Непрямі податки є одним з вагомих ціноутворюючих факторів, що нерідко створюють негативний вплив на ринкову кон’юнктуру.

Проте не можна не враховувати і достатньо позитивний вплив непрямого оподаткування на структуру споживання (наприклад, через механізм стягування акцизів по алкогольній продукції).

Система українського оподаткування спирається на підсистему непрямого, внаслідок того, що майже 70% традиційних доходів радянського бюджету наповнювали непрямі податки та труднощів при переході до ринку, де змінилися основи податкової системи.

Ще одним засобом оподаткування є прямий податок, що встановлюється безпосередньо щодо платника. Розмір прямих податків залежить від масштабів об’єкта оподаткування. Особисті податки встановлюються персонально для конкретного платника. До них належать: подушний податок, прибутковий податок, майновий податок, податки на спадщину та дарування. Реальні податки передбачають оподаткування майна за зовнішніми ознаками. До них належать: земельний податок, домовий податок, промисловий податок та податок на грошовий капітал. Ніні в Україні застосовуються податок на прибуток, податок на доходи фізичних осіб, податок на землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел.

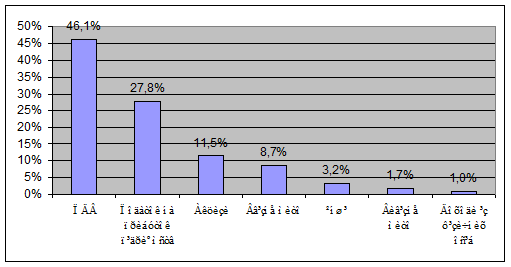

В останній час в економічній пресі багато уваги приділяється ролі прибуткового оподаткування, яке відноситься до категорії прямих податків. Слід відмітити: на 2006 рік заплановано найменше надходжень прямих податків за останні роки (рис. 2.1).

Рисунок 2.1 - Основні податки бюджету України за 2006 р.

Найбільш значні надходження в бюджет були від податку на додану вартість(46,1%), податку на прибуток (27,8%), акцизний збір (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами.

3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ

3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки