Курсовая работа: Понятие и перспективы развития электронных денег

Стоит еще отметить, что при использовании электронных денег отпадает необходимость в аутентификации, поскольку система основана на выпуске денег в обращение перед их использованием.

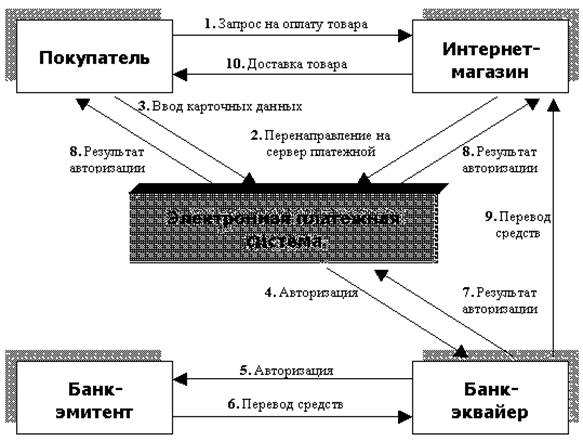

Схема платежа с помощью цифровых денег

Особенности развития электронных

платежных систем в России

В России развитие технологии безналичных платежей за минувшие 13 лет прошли путь от простых магнитных дебетовых карт, выпускаемых единичными банками, до глобальных платежных систем, основанных на Интернет.

Первые магнитные банковские карты появились в 1993 году. В этих же годах появились и первые отечественные публикации, содержащие термин «электронные деньги».

В 1994 году выходит первая статья, содержащая сравнение пластиковой карты со smart-картами. С 1996 по 1999 года происходит развитие платежных систем на основе smart-карт, они начинают вытеснять магнитные банковские карты. Но «электронные деньги» выступают пока как сопутствующий бизнес банков-эмитентов карточек. С 2000 года все большую популярность приобретают расчеты с использованием «электронных денег».

Российский рынок электронных платежей быстро развивается. Позволительно более того утверждать, что он является одним из наиболее динамичных и привлекательных в России по темпам развития. Спрос на услуги электронных платежных систем растет быстрыми темпами. Динамике роста российского рынка электронных платежных систем можно только позавидовать. По оценкам CNews Analytics, оборот только 5 крупнейших его игроков, контролирующих около 85% объема рынка, увеличился за 2007 год на 100 -130% и составил более 16 млрд. долл. Напомним, что данный показатель в 2006 году соответствовал 7,7 млрд. долл. В настоящий момент наиболее ярко в России представлено пять платежных систем – "Cyberplat", ОСМП (объединенная система многоканальных платежей), WebMoney, e-port, "Элекснет". Если в 2006 году можно было говорить о безусловном лидере рынка – "Киберплат" (в 2006 г – 34,3%), то сейчас ситуация изменилась. ОСМП уже в прошлом году демонстрировала уверенный рост, и в 2007 году практически догнала по обороту своего конкурента. Тем не менее, в прошлом году на "Киберплат" пришлось 29,5% совокупного оборота 5 крупнейших электронных платежных систем России, с небольшим отрывом на втором месте ОСМП (29,3%), на третьем – WebMoney (20,8%), следом идет e-port с 14,3%, а заканчивает пятерку лидеров "Элекснет" с 6,1%. Еще один важный качественный показатель – это количество точек приема платежей. По данным CNews Analytics, по трем крупнейшим электронным платежным системам России это значение превысило 250 тыс.: "Киберплат" – 100 тыс., ОСПМ – 100 тыс., e-port – 51 тыс. Аналитики подчеркнули, что данные довольно условны, поскольку бизнес-модели электронной платежной системы различны и их нельзя сравнивать напрямую. По мнению CNews Analytics, такую положительную динамику развития электронных платежных систем в России обеспечивают ряд факторов:

· Во-первых, это рост доходов населения и увеличение числа пользователей сотовой связи. Действительно, оплата услуг мобильной связи по-прежнему является основной статьей доходов компаний на данном рынке;

· Во-вторых, аналитики связывают перспективы дальнейшего роста с введением новых сервисов и увеличением спектра предоставляемых услуг - возможность оплаты фиксированной телефонии, а также услуг ЖКХ; рост числа интернет-платежей (онлайн-казино, мобильный контент, подарки, книги и т.д.);

· В-третьих, это удобство и скорость оплаты, а также возможность осуществления микроплатежей.

Однако, несмотря на значительный рост и предпосылки к дальнейшему динамичному развитию, аналитики отмечают ряд неоспоримых факторов, которые могут не только сдерживать рост отрасли, но также привести к коллапсу. Игроки считают, что отсутствие четких правовых схем работы электронных платежных систем сдерживает дальнейший рост, а еще большее ужесточение законодательства может привести к коллапсу в этом сегменте. Если же говорить об электронных денежных переводах в интернет-пространстве, то здесь ситуация еще более неоднозначная. Не одна электронная платежная система не является кредитной организацией и не должна предоставлять отчетность в контролирующие органы. Все участники рынка делают упор на то, что их компании не являются кредитными. Участники предоставляют отчет только в случае официального запроса Центрального Банка России. Причем, не важно пришел ли этот запрос на их адрес, или к их дилеру. В любом случае, подготавливается отчет по тем или иным транзакциям системы в контролирующие органы. Без запроса участники не обязаны отчитываться, поскольку не являются кредитной организацией. Финансовые потоки и вовсе нельзя назвать денежными в их системе обращаются не деньги, а "электронная валюта". Но тут стоит отметить, что понятия "электронная валюта" в российском законодательстве не существует. По сути, если владельцев платежных терминалов хоть как-то стали контролировать государственные органы и их финансовые потоки стали более прозрачными для блюстителей закона, то электронная валюта в сети так и остается в тени. Развитие электронных платежных систем связано с рядом проблем, тормозящие их развитие. К примеру, первостепенное значение имеет вопрос законодательной легализации деятельности операторов, уже достаточно давно принимающих платежи от физических лиц за услуги связи. На текущий момент – это серьезный бизнес, существенно упрощающий жизнь абонентов. Основная сложность – фактически монопольное положение Сбербанка на рынке приема коммунальных платежей. Особенно в регионах люди вынуждены тратить большое количество времени, чтобы добраться до отделения банка, отстоять в очереди и заплатить за квартиру. Принятая поправка к закону «О банках и банковской деятельности» позволит привлекать к приему коммунальных платежей ритейловые сети. Это позволит в кратчайшие сроки значительно сократить, если не ликвидировать вовсе, очереди на оплату услуг ЖКХ и электроэнергии за счет увеличения пунктов приема платежей на десятки тысяч точек. Если 10 млн. плательщиков ежемесячно будут экономить 30 минут за счет удобной и быстрой оплаты коммунальных услуг наша страна получит 50 млн. дополнительных часов рабочего времени, что будет стимулировать увеличение ее ВВП. Сэкономленное время люди смогут потратить на отдых или производительный труд. А пунктами приема платежей смогут стать магазины, аптеки, салоны связи, платежные терминалы, автозаправки и любые другие часто посещаемые плательщиками места. Парадоксален еще и тот факт, что в подавляющем большинстве случаев банкам просто невыгоден прием платежей от физических лиц. К примеру, половину всех платежей, проведенных через CyberPlat в 2005 году, составили платежи до $2. При себестоимости банковского перевода, в среднем в $1 и комиссии в 3% в случае, к примеру, перевода платежа в $2 доход банка составит 6 центов, а убыток от операции – 94 цента. Также, в России недостаточно торговых точек, принимающих к оплате банковские карты. Во всей стране насчитывается примерно 700 тыс. предприятий, в которых принимаются наличные деньги, и лишь 150 тыс. принимает банковские карты. То есть надлежащий охват рынка составляет, таким образом, всего рядом 15%.

Немаловажным фактором, препятствующим развитию рынка электронных платежных систем, является недоверие и непривычность оплаты услуг фиксированной телефонии и ЖКХ через электронные платежные системы среди массового населения. Кроме того, пользователи по-прежнему не достаточно уверены в защите их персональных данных при оплате товаров и услуг в интернете – информационная безопасность и уровень мошенничества с электронными платежными системами до сих пор вызывают у них опасения. Как отмечают эксперты, для того чтобы привлекать клиентов, необходимо развивать платежный бизнес. На сегодняшний день более актуальным становится вопрос оптимизации работы сетей. Владельцы терминалов делают упор на внедрении новых возможностей и переоснащении терминалов. Последний год линейка доступных сервисов существенно расширилась, пополнившись оплатой различных услуг, коммунальных платежей и штрафов. Действительно, одним из главных векторов развития рынка электронных платежных систем является предоставление новых сервисов. Бизнес-модели электронной платежной системы кардинально различаются, отличаются у них и сервисы. Довольно часто с электронной коммерцией ассоциируется так называемая электронная наличность в сети. Действительно, изначально e-деньги были задуманы для того, чтобы оплачивать товары и услуги в сети Интернет. Отмечается, что основная масса платежей проходит через электронные кошельки, а также онлайн-услуги и P2P (person-to-person). Именно поэтому динамика рынка электронных платежей (70% – 120%) в несколько раз опережает развитие электронной коммерции (30% – 45%). Так, в 2007 году объем рынка электронной коммерции составил только 1,8 – 2 млрд. долл., в то время как рынок электронных платежных систем оценили в 5 – 15 млрд. долл. Такая высокая динамика роста электронных платежей в первую очередь обусловлена тем, что, в отличие от интернет-магазинов, электронные платежные системы обслуживают в основном рынок услуг, а не товаров. Таким образом, несмотря на все законодательные сложности, неясности и специфику бизнеса, за рынком электронной наличности и платежных терминалов большое будущее. Как говорят, платежные терминалы - это не простой бизнес, а социально значимый. Платежные системы обслуживают массовые потребности всего населения – десятков миллионов граждан РФ. Кроме того, во многих случаях это единственный способ оплаты услуг. И если сейчас свернуть половину платежных терминалов, многие граждане России, особенно в глубинке, могут оказаться отрезанными от связи. Без платежных систем большей части населения России станут труднодоступны услуги мобильной связи и некоторые другие. Действительно, контроль миллиардных финансовых потоков необходим, однако нужно грамотно выстроить работу, дабы избежать коллапса глобального масштаба.

Электронные платежные системы в России

Электронные валюты различных платежных систем завоевывают все большую и большую долю рынка электронных платежей в Интернете. Электронные деньги становятся обычным делом, особенно для тех пользователей Интернет, что проводят немалую часть своего времени в сети – по работе, или в качестве развлечения. В странах Запада, электронные платежные системы находятся в зените своей славы. Через такие системы, как Paypal и E-Gold, ежедневно проходят сотни тысяч долларов. С их помощью совершаются всевозможнейшие платежи – причем не только сугубо онлайновые, такие, как оплата хостинга или доменов, программного обеспечения, но и покупка вполне материальных товаров – домов, автомобилей, офисного оборудования, аренды офисов и жилья и т.п. В России, спектр применения электронных денег пока гораздо уже. Основные платежные системы, созданные и ведущие дела в России – это система WebMoney Transfer (WMT, WM, Вебмани), система CyberPlat и Яндекс.Деньги. С их помощью можно совершить покупку практически в любом интернет-магазине. По данным на 2006 год по структуре оборота более трети рынка занимает компания CyberPlat (34,1%) – свыше $2,6 млрд. за 2006 год. На втором месте находится Объединенная система моментальных платежей - 23,3%, далее следует WebMoney (18,9%),а на E-port приходится 16,8% совокупного оборота. Наибольший удельный вес в прибыли электронных платежных систем занимают платежи по оплате мобильной связи – 97% у компании CyberPlat, около 98% - у E-port, 88% - у Элекснет. У компаний, не являющихся лидерами рынка (Assist, Rupay и др.), структура прибыли более диверсифицирована по направлениям платежей – в сравнительно равных долях представлены платежи за медиа-контент, авиа- и железнодорожные, туристические услуги, интернет-услуги, оплата покупки товаров. Для наиболее конкретного понимания функционирования электронных платежных систем необходимо рассмотреть особенности таких систем, как WebMoney Transfer, CyberPlat, Яндекс.Деньги и других систем.

WebMoney Transfer (далее WebMoney ) – одна из старейших платежных систем Рунета, образованная в 1998 году. WebMoney относится к типу систем «цифровой наличности» и обеспечивает проведение расчетов в реальном времени посредством учетных единиц – титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WMKeeper. WebMoneyTransfer имеет универсальную гибкую структуру и предоставляет возможность любому пользователю Интернета осуществлять безопасные расчёты в реальном времени, а также оплачивать товары и услуги в Сети, производить расчеты с другими пользователями, оплачивать услуги мобильных операторов, провайдеров Интернет и ТВ, оплачивать подписку на СМИ. Кроме того, в WebMoney утверждают, что на базе системы возможно построение различных бизнесов в электронной коммерции, так как возможности системы позволяют получать и выдавать займы в титульных знаках (в том числе и коллективно), автоматизировать управление бюджетом вашей совместной деятельности или сетевого предприятия. Возможно также создание собственных цифровых чеков Paymer для оплаты товаров и услуг в интернет-магазинах и расчетов вне Интернета. С учетом модной сегодня мобильной коммерции, в системе можно использовать мобильный телефон в качестве кошелька. Хранящиеся в кошельке WM-средства находятся в полном распоряжении пользователя и в любой момент - круглосуточно и ежедневно - могут быть использованы для проведения расчётов. При необходимости пользователь может снять WM с кошелька и перевести на указанный им банковский счёт с одновременной конвертацией в соответствующую валюту.

Система устойчива к обрывам связи. Если какая-либо операция не была успешно завершена, она не учитывается системой. При совершении транзакции средства всегда находятся либо на WM-кошельке отправителя, либо на WM-кошельке получателя. Промежуточного состояния в системе не существует. Таким образом, принципиально не может возникнуть ситуация, когда WM-средства будут потеряны. Для защиты участников системы от мошенничества в ней существует интересный вид перевода средств - так называемый перевод с протекцией (двухфазный перевод). Он удобен для совершения перечислений за товары, требующие физической доставки или в случаях, когда надо проконтролировать качество заказанной услуги. В такой схеме клиент сначала передаёт WM-средства контрагенту. При этом контрагент сможет воспользоваться полученными средствами лишь после того, как выполнит свои обязательства перед клиентом. В противном случае по истечении срока протекции WM-средства возвращаются в кошелёк отправителя.

Для валютообменных операций в WebMoney Transfer существует сервис Exchanger, предназначенный для автоматического p2p-обмена различных валют и титульных знаков WM между участниками этой системы. Сервис разделён на секции, внутри каждой из которых можно производить обмен электронных средств расчёта, а также обмен с использованием банковских платежей, платежей через системы быстрых денежных переводов и т. п. Каждая из секций сервиса работает с одной из валют или системой переводов. Например, одна из секций позволяет проводить гарантированный взаимный обмен титульных знаков WebMoney на валюты: доллары США, рубли РФ, евро и гривны путём отправки одним из участников сделки (отправителем) банковского перевода по реквизитам, указанным другим участником-получателем. Заметим, что производить обмен в этой секции могу?