Курсовая работа: Попроцессная калькуляция себестоимости продукции

Например, организация имеет три передела. Запланировано и фактически изготовлено 200 изделий. Согласно установленным нормам, первому цеху отпущено сырья и материалов на 150 000 тенге, а затраты на обработку сырья составили 80 000 тенге, вторым переделом израсходовано на обработку 70 000 тенге, третьим — 100 000 тенге. Себестоимость по переделам составляет:

1 передел — 230 000 тенге = 1150 тенге; 200 ед.

2 передел — 70 000 тенге = 350 тенге; 200 ед.

3 передел — 100 000 тенге = 500 тенге; 200 ед.

Итого 2000 тенге.

Фактическая себестоимость единицы продукции равна 2000 тенге.

(400 000 тенге/ 200 ед.).

Используется и полуфабрикатный вариант попередельного метода учета производства и калькулирования себестоимости продукции. Расчету себестоимости подлежит не только конечный продукт, но и продукция каждого передела в отдельности. В организациях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т.е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз, которые подлежат исключению при суммировании затрат по организации в целом.

Рассмотрим пример организации учета затрат и калькулирования себестоимости продукции при полуфабрикатном варианте попроцессного метода..

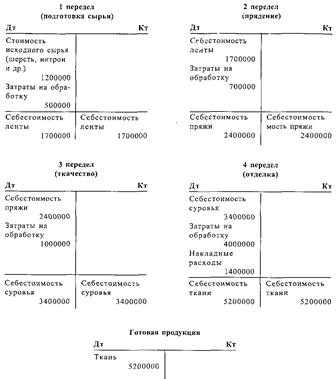

Текстильное предприятие осуществляет производство в следующих четырех основных процессах: подготовка сырья; прядение; ткачество; отделка.

Стоимость исходного сырья (шерсть, синтетические волокна), отпущенного в производство составляет 1200 тыс.тенге. Затраты на обработку (вспомогательные материалы, заработная плата и отчисления от оплаты труда) в каждом из процессов составляют: при подготовке сырья - 500 тыс.тенге; при прядении - 700 тыс.тенге; в ткацком - 1000 тыс.тенге; в отделочном - 400 тыс.тенге.

Накладные расходы в целом за отчетные периоды составляют 1400 тыс.тенге. Предприятие работает по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции.

Если полуфабрикаты по процессам не являются готовой продукцией и не реализуются на сторону, то допускается включение накладных расходов в себестоимость последнего процесса, без распределения по начальным процессам. Если же полуфабрикаты используются как самостоятельная продукция (например, предприятие помимо ткани реализует пряжу, полученную после второго процесса), накладные расходы необходимо включать в затраты каждого процесса следующим образом: (рисунок 2).

Рисунок 2 – Схема учета затрат по полуфабрикатному варианту учета затрат и калькулирования себестоимости продукции

В условиях полуфабрикатного варианта сводного учета затрат внутренние обороты по производственным счетам при калькулировании себестоимости конечного продукта исключаются из общей суммы затрат всех переделов. В нашем примере, затраты всех переделов составляют 12700000 тенге (1700000 + 2400000 + 3400000 + 5200000); внутренние обороты 7500000 тенге (1700000 + 2400000 + 3400000); себестоимость конечной продукции 5200000 тенге (12700000-7500000).

Таким образом, при полуфабрикатном варианте отчетные калькуляции составляют по каждому переделу (фазе, стадии, агрегату), включая накладные расходы; при бесполуфабрикатном – калькулируют только себестоимость готовой продукции, которая образуется из материальных, трудовых и других затрат на первом переделе и затрат на обработку, возникающих в последующих переделах.

Организации, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатами вариант учета затрат, остальные — бесполуфабрикатный.

3 Методика определения себестоимости готовой продукции незавершенного производства методами ФИФО и средневзвешенной стоимости

При попроцессном методе калькулирования себестоимости предполагается, что прямые материальные затраты (materials costs) осуществляются в момент запуска изделия в производство, а прямые трудовые затраты и общепроизводственные расходы, которые объединяются в общую группу, называемую затратами на обработку или добавленными затратами (conversion costs), распределяются равномерно в течение всего производственного цикла. Поэтому количество условных единиц продукции по материалам будет отличаться от количества условных единиц по добавленным затратам. Затраты при данном методе собираются по отдельным подразделениям за отчетный период, а не за время, необходимое для выполнения заказа. Для каждого подразделения открывается отдельный счет «Незавершенное производство».

При этом все затраты, накопленные на синтетическом счете «Незавершенное производство» и аналитических счетах, открытых к нему, делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде.

Поскольку существуют запасы незавершенного производства на начало и конец периода, калькуляция себестоимости единицы изделия требует некоторых дополнительных вычислений. Очевидно, что полуфабрикаты имеют более низкую себестоимость, чем готовая продукция. Следовательно, поскольку существуют запасы незавершенного производства на начало и конец периода, себестоимость единицы продукции не может быть вычислена делением общей себестоимости на число единиц в процессе изготовления.

Например, если 8000 единиц условной продукции полностью обработаны за период и еще 2000 единиц доведены до состояния полуфабриката, нельзя складывать величины при вычислении себестоимости единицы продукции,

Необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий (так называемый «эквивалентный выпуск»).

Для этого следует установить процент завершенности производимых работ и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. Если 2000 единиц продукции готовы на 50 %, то это можно выразить в виде эквивалентного выпуска 1000 готовых единиц. Затем это число будет прибавлено к числу готовых единиц (8000 шт.) для получения общего эквивалентного выпуска, составляющего 9000 единиц.

При определении объема незавершенного производства необходимо сделать допущение относительно распределения его начального запаса на текущий учетный период для калькуляции себестоимости единицы продукции за этот период. Существуют два альтернативных метода:

- метод средневзвешенной;

- метод FIFО.

Метод FIFО (ФИФО) - метод оценки запасов по ценам первых покупок. Суть этого метода заключается в том, что запасы продаются (списываются) в том же порядке, что и закупается: первый пришел – первый ушел. Таким образом, стоимость остатков на конец основывается на стоимости последних по времени закупок. [19, с.176]

Этот метод подразумевает продажу товаров в том порядке, в котором они закупались. Данный метод лучше всего отражает реальную ситуацию, т. к. компании в первую очередь стараются продать свои старые запасы. Наиболее ранние затраты включаются в себестоимость продукции, а самые последние затраты - в запасах на конец периода. В периоды роста цен применения этого метода дает более низкую себестоимость реализованной продукции, т. к. сумма запасов на конец периода основана на самых последних, самых крупных затратах. Сумма конечных товарно-материальных запасов будет одинаковой как по непрерывной, так и по периодической системе инвентаризации. Метод может применяться в тех случаях, когда товары, приобретенные в первую очередь, продаются в первую очередь.