Курсовая работа: Построение математических моделей

коэффициент детерминации

Коэффициент детерминации показывает долю вариации результативного признака Y под влиянием фактора Х, включенного в модель.

![]()

22,42% изменения выручки предприятия обусловлено изменением объема капиталовложений, на 77,58% влиянием прочих факторов, не учтенных в модели.

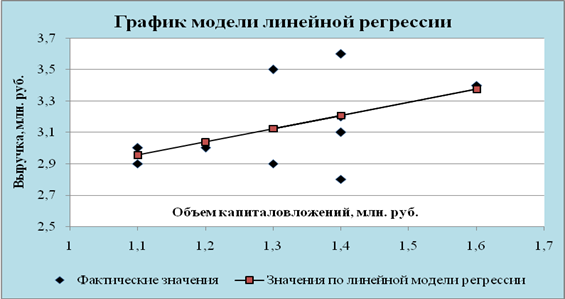

Рис. 2

F – критерий Фишера

Для проверки значимости уравнения регрессии в целом найдем расчетное значение критерия Фишера:

Расчетное значение статистики Фишера сравниваем с табличным

F(α; d.f.1 ; d.f.2 ), где

α – уровень значимости (для большей надежности примем его равным 0,05);

Число степеней свободы d.f.1 = k = 1, где k – число факторов в модели;

Число степеней свободы d.f.2 = n – k – 1 = 10 – 1 – 1 = 8

F (0.05; 1; 8) = 5,318.

В силу того, что F(расч.) = 2,312 < F(табл.)= 5,318, то уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Фактические значения выручки отличаются от расчетных, полученных по модели на 5,3%. Ошибка небольшая, модель считается точной

4. НАЙДЕМ ПАРАМЕТРЫ ГИПЕРБОЛИЧЕСКОЙ МОДЕЛИ РЕГРЕССИИ

Расчет неизвестных параметров выполним методом наименьших квадратов (МНК).

Система нормальных уравнений имеет вид:

![]()

![]()

![]()

Необходимые расчеты представлены в таблице 4.

![]()

![]()

![]()

![]()

Таблица 4