Курсовая работа: Позаказный и попроцессный методы калькулирования себестоимости продукции

Широко используется при позаказном методе учета затрат нормирование материальных и трудовых ресурсов, т.е. сочетание позаказного и нормативного метода калькулирования продукции, работ, услуг.

Составление нормативной калькуляции себестоимости при использовании позаказного метода калькулирования обычно начинается с исчисления себестоимости отдельных заказов, производства и обработки деталей, узлов, полуфабрикатов на основе нормативных карт. В нормативной карте на детали указываются справочные данные: наименование детали, ее код, применяемость на каждое изделие и технологический маршрут ее обработки по цехам. В специальном разделе нормативной карты приводятся данные о нормах расходов материала (полуфабриката): его наименование, номенклатурный номер, калькуляционная группа, учетная цена, стоимость и единица измерения. Отдельно перечисляются все технологические операции, а по каждой из них – разряды работ, нормы времени и расценки оплаты труда. В разделах по расходу материалов и оплаты труда производственных рабочих, кроме того, предусматриваются дополнительные графы для внесения изменений в нормы.

Нормативная калькуляция на изделие представляет собой сумму расходов по входящим в него узлам и деталям с учетом их применения в изделии. Нормативные калькуляции разрабатываются только по прямым затратам материалов и заработной платы, а калькуляция на изделие в целом – по всем статьям производственной себестоимости.

Для упрощения процедуры составления калькуляции нормативной себестоимости вместо нормативных карт на детали и узлы заполняют ведомости нормативного набора расходов по центрам затрат или местам возникновения затрат. В них, исходя из применяемости деталей и узлов, накапливаются нормативные расходы на детали, узлы и полуфабрикаты, обрабатываемые или собираемые в данном центре. По итоговым данным определяется нормативная себестоимость цехового машинокомплекта в рассматриваемом центре затрат либо месте возникновения затрат. [4, С. 176–177].

Машинокомплект состоит из всех последовательно или параллельно изготовляемых на производственных участках и цехах деталей, входящих в выпускаемую сборочным цехом машину. Детали машинокомплекта имеют в основном разные временные нормативы длительности производственного цикла, очередности подач в сборку, размеры партий обработки, поэтому при значительном удельном весе взаимозаменяемых деталей, входящих в состав машин различной модификации, их группировка в машинокомплект представляет определенную сложность для цехов. Например, в автомобилестроении перечень наименований деталей достигает нескольких сотен в одном цехе.

Практика работы машиностроительных предприятий с серийным типом производства показывает, что многономенклатурное производство с большим количеством унифицированных деталей, входящих в разные цеховые машинокомплекты, технологически предусматривает некомплектность выпуска, так как одновременный запуск всего перечня деталей, входящих в машинокомплект, невозможен из-за различий во времени обработки и применяемости деталей в узле, сборочной единице или изделии.

При таком способе нормативная себестоимость изделия определяется как сумма цеховых машинокомплектов и используется для оценки выпуска продукции за определенный период. После расчета фактической калькуляции производства машинокомплектов менеджеры сопоставляют данные с нормативной себестоимостью и получают результаты, позволяющие судить об эффективности использования материальных, трудовых и финансовых ресурсов.

Кроме машинокомплекта используются такие учетные единицы, как групповой комплект и узловой комплект.

Групповой комплект представляет собой группу деталей одного наименования, которые проходят одинаковый технологический маршрут, имеют равные величины опережения подачи на сборку, партии обработки, длительность производственного цикла. Групповой комплект как планово-учетная единица создает условия для планирования изготовления целой группы деталей как одной детали, обеспечивает контроль за комплектной поставкой сборочным цехам и усиливает контроль за использованием полуфабрикатов собственного производства.

В крупносерийном производстве с длительным циклом сборочных работ при небольших различиях во времени обработки деталей, входящих в определенный узел, используется разновидность группового комплекта – узловой комплект. Эта планово-учетная единица объединяет детали одного или разных изделий на основе единства или подобия технологического маршрута и размера опережения в цехе. [3, С. 157–159].

По данным учетным единицам также ведется подетальное нормирование материальных затрат в технологических картах, которые выписываются отделом главного технолога на каждую деталь. Они группируются, нумеруются и брошюруются по наименованиям изделий. Один экземпляр карт группируется по видам работ и подразделениям, выполняющим эти работы. Такой порядок обеспечивает достоверность нормативных расчетов на всех уровнях технико-экономического планирования и оперативно-производственных плановых расчетов.

Применение позаказного метода калькулирования предопределяет контроль за издержками производства на предприятии и организацию учета в строгом соответствии с установленными подетальными и пооперационными нормами расхода материальных и трудовых ресурсов. Этот контроль призван предотвращать выполнение работ, не предусмотренных технологическим процессом, а также обеспечивать правильность отнесения издержек производства на соответствующие заказы.

При позаказном методе калькулирования к счету 20 «Основное производство» в обязательном порядке ведется аналитический учет по каждому заказу. Количество аналитических счетов соответствует количеству заказов, изготавливаемых на предприятии. Прямые материальные расходы списываются со счета 10 «Материалы» на соответствующие заказы и отражаются по дебету счета 20 «Основное производство».

При позаказном методе учета затрат тщательно распределяется ответственность между всеми исполнителями заказа и руководителями центров ответственности.

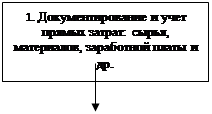

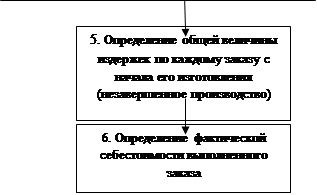

Примерная схема прохождения позаказного метода калькулирования представлена на рис. 1.1.

|  | ||||||

|  | ||||||

| |||||||

Рис. 1.1.Этапы позаказного метода калькулирования себестоимости продукции

Особенность учета затрат при позаказном методе – аккумулирование расходов по каждой завершенной партии или заказу в целом, а не за промежуток времени (рис. 6.4). В течение изготовления заказа в дебет счетов учета затрат на производство: счет 20 «Основное производство», счет 23 «Вспомогательное производство», счет 25 «Общепроизводственные расходы», счет 26 «Общехозяйственные расходы» с кредита счетов учета ресурсов относятся затраты по каждому заказу отдельно с подразделением на прямые, относимые в дебет счетов 20 и 23, и накладные, относимые в дебет собирательно-распределительных счетов 25 и 26, не связанных непосредственно с конкретным заказом, а обусловленных процессом организации, обслуживания производства и управления им.

После завершения выполнения заказа расходы, собранные на счетах 25 и 26, списываются в дебет счетов 20 и 23 и одновременно распределяются между заказами.

Общепроизводственные расходы включают в себестоимость заказа, счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готового заказа, т.е., суммы фактической производственной себестоимости выполнения заказа переносятся с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или счета 90 «Продажи». Далее определяется финансовый результат, конечный итог деятельности, завершающийся прибылью или убытками от выполненного заказа: счет 90–9 «Продажи», субсчет «Прибыль или убытки от продаж» в корреспонденции со счетом 99 «Прибыль и убытки». [4, С. 180–181].

Таким образом, система позаказного учета и калькуляции себестоимости характеризуется:

1. концентрацией данных о расходах и отнесением затрат на отдельные виды работ или серии готовой продукции;

2. изменением величины затрат по каждой завершенной партии, а не за промежуток времени;

3. ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства.

1.2 Попроцессный метод учета затрат и калькуляции себестоимости

Попроцессный метод калькулирования себестоимости продукции обычно применяется в отраслях, где преобладают массовое производство, ограниченная номенклатура выпускаемой продукции, непродолжительный производственный цикл и отсутствует в большинстве случаев незавершенное производство. Для массового производства характерна высокая степень комплексной механизации и автоматизации всех основных технологических процессов.

Попроцессную калькуляцию затрат используют и те предприятия, технология которых предусматривает выполнение каждым производственным подразделением отдельной части производственного процесса и передвижение продукта от одной операции к другой по мере обработки. Последнее подразделение заканчивает производство и сдает продукцию на склад готовых изделий.

К таким производствам относятся химическая, нефтеперерабатывающая, текстильная, цементная и другие отрасли промышленности серийного и массового типа производства.

Сущность попроцессного метода заключается в том, что прямые и косвенные издержки производства учитываются по статьям калькуляции на весь выпуск продукции.

Процесс накопления затрат идет параллельно процессу производства. Подробной детализации затрат по каждой единице продукции не требуется. Для каждого процесса устанавливаются контрольные счета и определяются прямые и накладные расходы. В связи с этим средняя себестоимость продукции (работы, услуги) определяется делением суммы всех издержек производства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции за этот же период. Калькуляционные статьи затрат становятся прямыми и соответствуют экономическим элементам [4, С. 151].