Курсовая работа: Причины и основное содержание налоговой реформы Петра I

В 1724 г. был принят общий таможенный тариф, имевший протекционистскую направленность. Таможенный тариф защищал российскую промышленность от иностранных конкурентов, одновременно открывая дорогу на рынок дефицитным товарам.

Таблица 2. Сравнительная таблица поступлений косвенных налогов в 1720, 1723 и 1724 гг.[7]

| I.Косвенные налоги и акцизы | 1720 | 1723 | 1724 |

| 1. Таможенные (внутр.и портовые) | 874 773 | 869 585 | 1 011 689 |

| 2. Кабацкие | 862 686 | 1 521 377 | 954 740 |

| 3. С клейменья кубов | 12 773 | 13 677 | 14 431 |

| 4. Табачные (и трубочные) | 26 819 | 41 463 | 42 514 |

| 5. Конские пошлины с продажи | 21 746 | 41 277 | 40 861 |

| 6. С клеймения хомутов | 1 825 | 8 096 | 8 096 |

| 7. С мостов и перевозов | 10 191 | 42 358 | 42 628 |

| 8. Привальные и отвальные | 20 545 | 12 144 | 12 776 |

| 9. С весчих товаров | 3 474 | 955 | 887 |

| Итого косвенные налоги и акцизы: | 2 252 027 | 2 550 932 | 2 128 622 |

| II.Оброки и откупы государственных имуществ | |||

| 1. С дворцовых волостей | 94 491 | 94 491 | 94 491 |

| 2. С рыбных ловель | 89 093 | 87 595 | 89 197 |

| 3. С оброчных земель и сенных покосов | 18 812 | 44 183 | 26 615 |

| 4. С ледокола и водопоя | 3 849 | 3 829 | 3 754 |

| 5. С откупных статей наддачи | 4 915 | - | - |

| 6. С продажи скотины и кож | 11 333 | 3 903 | 3 906 |

| 7. С отписных лавок | 2 512 | 1 504 | |

| 8. С продажи виногр.,чихиря и овощей | - | 313 | 313 |

| Итого | 225 005 | 234 314 | 219 780 |

| III.Промысловые сборы: | |||

| 1. С торговых бань | 1 390 | 8 637 | 8 818 |

| 2. С разночинцевых бань | 71 792 | 29 320 | 25 141 |

| 3. С мельниц | 71 704 | 72 980 | 73 882 |

| 4. С постоялых дворов | 6 613 | 6 669 | |

| 5. С лавок, полков, кузниц | 20 443 | 46 520 | 47 345 |

| 6. С найма извозчиков 10й доли | 12 240 | 29 871 | 29 927 |

| 7. С разных промыслов | - | 5 036 | 4 982 |

| 8. С приезжих в Москву возов | - | 58 018 | 58 018 |

| Итого промысловых сборов: | 177 559 | 256 995 | 254 782 |

| IV.Пошлины: | |||

| 1. С дел | 25 704 | 46 490 | 33 249 |

| 2. С письма крепостей | 35 598 | 44 787 | 45 440 |

| 3. Печатные | 12 789 | 21 832 | 21 818 |

| 4. Гербовая бумага | 16 355 | 17 135 | 17 135 |

| 5. С неуказанного платья и бород | 2 149 | 1 939 | 2 149 |

| 6. Канцелярские мелочные | 58 152 | 29 923 | 30 274 |

| Итого пошлин: | 150 747 | 162 106 | 150 065 |

| V.Регалии | |||

| 1. С соли | 662 118 | 662 118 | 662 118 |

| 2. С денежных дворов | 216 808 | 216 808 | 216 808 |

| 3. Почтовый доход | 10 997 | 16 261 | 16 261 |

| Итого | 889 923 | 895 187 | 895 187 |

| VI. Прямые сборы | |||

| 1. С татар, самоедов и лопарей ясашных | 24 826 | 57 042 | 56 969 |

| 2. С казанских татар ведомства Кудрявцева | - | - | 59 444 |

| Итого | 24 826 | 57 042 | 116 413 |

| VII. Сборы разных учреждений и областей | 140 657 | 215 813 | 276 048 |

| ВСЕГО | 3 860 744 | 4 372 389 | 4 040 897 |

2.2 Реформа прямых налогов

Разовые сборы с населения, чрезвычайные подворные обложения и другие чрезвычайные меры не могли служить твердой опорой государственного бюджета. Петр понимает, что нужно искать иные пути. Возникает мысль о необходимости проведения такой податной реформы, которая бы обеспечила твердое основание государственных доходов. В кабинете Императора сосредотачивались многообразные проекты, предложения, донесения относительно реорганизации податной системы. Существовавшее до этого времени подворное обложение не могло быть положено в основу новой системы, так как перепись 1710г. показала громадную убыль тягловых крестьянских дворов против переписи 1678г. Правительство понимает, что дальше строить бюджет на подворном обложении было невозможно. Тогда впервые возникает идея «поголовщины», т.е. поголовного или подушного обложения. [8]

Первым шагом налоговой реформы стало проведение переписи населения. Специальным указом в 1718г. было приказано взять ото всех правдивые «сказки» — устные сведения относительно количества душ мужского пола в данном поместье. Для определения этого надо было разделить стоимость содержания военного на число наличных податных душ.[9]

В 1722г. Петр, приняв приблизительно количество предполагаемых плательщиков в 5 млн. человек, определил размер подушной подати в 80 коп.с каждой души мужского пола путем деления суммы содержания войска, определенного в 4 млн. руб., на количество плательщиков. Позднее, уже весной 1724г., когда более точно была определена цифра подушной переписи в 5,4 млн. душ, налог был определен в 74 коп.с души. Государственные крестьяне сверх того должны были платить дополнительно 40 коп.с души для уравнения с владельческими крестьянами, которые кроме подушной подати платили оброки своему владельцу. С посадских подушная подать была определена в 1 р. 20 коп.с души.[10]

Таблица 3. Распределение налога по губерниям.[11]

| Губерния | По 74 коп. | По 40 коп. | По 1р. 20 коп. | ИТОГО |

| Московская | 1 163 509 | 4 791 | 59 633 | 1 227 933 |

| С.-Петербургская | 654 474 | 429 | 46 544 | 701 447 |

| Нижегородская | 344 545 | 13 831 | 9 664 | 368 040 |

| Казанская и Астраханская | 429 578 | 125 607 | 13 700 | 568 885 |

| Архангелогородская | 223 788 | 58 368 | 16 270 | 298 426 |

| Смоленская | 195 090 | 337 | 9 895 | 205 322 |

| Сибирская | 284 692 | 93 590 | 23 888 | 402 170 |

| Азовская | 320 242 | 66 156 | 2 132 | 388 530 |

| Киевская | 380 853 | 51 447 | 21 585 | 453 685 |

| ВСЕГО | 3 996 771 | 414 556 | 203 311 | 4 614 638 |

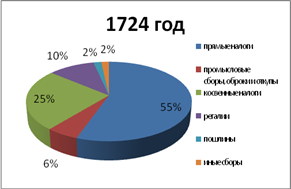

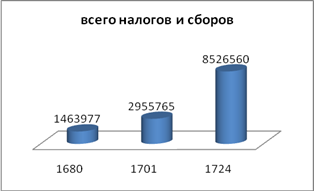

Согласно государственной росписи 1724г. (см. приложение 1) окладной доход государства был определен в 8,5 млн. руб., по фактическому исполнению он составил сумму в 8 172 433 руб., а с остатком 1723г. – 10 355 597 руб. Подушная подать по окладу составляла сумму в 4 614 638 руб., или 54,1% поступлений этого года, а вместе с ясачными – 4 731 051 руб., или 55,5%.

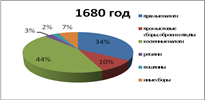

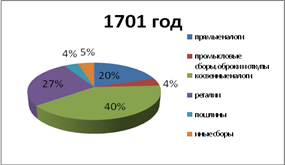

Таблица 4. Сравнительный анализ налоговых поступлений за 1680, 1701 и 1724гг.[12]

| Наименование | 1680 г. | % | 1701г. | % | 1724г. | % |

| I. Прямые налоги | ||||||

| 1. Старые подворные | 390 259 | 26,6 | 465 587 | 15,8 | - | - |

| 2. Новый подушный | - | - | - | - | 4 614 638 | 54,1 |

| 3. Ясак | 103 610 | 7,1 | 118 650 | 4 | 116 413 | 1,4 |

| Итого: | 493 869 | 33,7 | 584 237 | 19,8 | 4 731 051 | 55,5 |

| II.Промысловые сборы, оброки и откупыгосуд.имуществ | 146 150 | 10 | 130 183 | 4,4 | 474 562 | 5,6 |

| III.Косвенные налоги | 650 223 | 44,4 | 1 195 974 | 40,4 | 2 128 622 | 24,9 |

| IV.Регалии | ||||||

| 1. Монетная операция | 40 000 | 791 728 | 216 808 | |||

| 2. Соляной доход | - | - | 662 118 | |||

| 3. Почтовый доход | - | - | 16 261 | |||

| Итого: | 40 000 | 2,7 | 791 728 | 26,8 | 895 187 | 10,5 |

| V. Пошлины | 33 735 | 2,3 | 118 699 | 4 | 150 065 | 1,8 |

| VI. Иные сборы | 100 000 | 6,8 | 134 944 | 4,6 | 147 073 | 1,7 |

| ВСЕГО: | 1 463 977 | 2 955 765 | 8 526 560 | |||

Рисунок 1.

Рисунок 2.

Рисунок 3.

Рисунок 4.

Сопоставляя данные росписи 1724г. с росписями 1680 и 1701 гг., можно видеть, насколько увеличился окладный доход государства (рис.1,2,3,4). В 1680г. он составлял 1 463 977 руб., в 1701г – 2 955 765 руб., а в 1724г. – 8 526 560 руб. (рис. 4). Однако, при оценке этих цифр необходимо прежде всего принять в расчет, что возрастание ценности государственного дохода не вполне соответствует возрастанию его цифровой величины. Дело в том, что за то же время, к которому относятся эти данные, рыночная стоимость рубля упала почти наполовину: рубль конца XVII века равнялся 17 рублям начала XX века, а рубль первых десятилетий XVIII века только 9-ти, из чего можно сделать вывод, что доходная часть государственного бюджета выросла по сравнению с 1680г. более чем в 3 раза и по сравнению с 1701 более чем в 2 раза.

Что касается составных частей государственного дохода, - главный тон переменам в их процентных отношениях давало в 1701г. чрезвычайное увеличение регального дохода, а именно, прибыли от монетной операции. В 1724г. абсолютная цифра этого дохода увеличивается благодаря соляной продаже, но процентное отношение его к другим доходам падает; и абсолютно пропорционально первое место в бюджете занимает только что введенная подушная подать: теперь она превышает половину всех поступлений, тогда как непосредственно перед введением подушной статьи прямые сборы не составляли и трети (31%) их. [13]

2.3 Реформа финансового аппарата

До Петра I сбор налогов осуществлялся рядом финансовых приказов. До 1717 г. приказная система сохраняется, но подвергается существенным изменениям: создаются новые приказы, изменяются сферы деятельности старых приказов.

Указом Петра I от 30 января 1699 г. в Москве учреждается Бурмистерская палата (в конце 1699 г. переименованная в Ратушу) — центральное административно-финансовое и судебное учреждение, которое осуществляло общий контроль за земскими избами (выборными органами земского самоуправления), ведала раскладкой и сбором податей и повинностей с населения Москвы и посадов. В ее ведении находились также торговые и гражданские дела. Во главе Бурмистерской палаты стоял бурмистр. Бурмистерская палата (Ратуша) избиралась из торговых людей и соблюдала интересы купечества, которое привлекалось Петром I к развитию отечественной промышленности.

Существенные изменения в системе сбора налогов начинают происходить с изменением административно-территориального деления России и создания должности губернаторов. На них возлагались функции по контролю за сбором налогов. 18 декабря 1706 г. издается Указ «Об учреждении губерний с предписанием начальникам, в тех губерниях о денежных сборах и всяких делах присматриваться, и для подношения Ему, Великому государю, в тех губерниях готовым быть...» В 1710 и 1711 гг. Петр I созывает съезды губернаторов, воевод и бургомистров, на которых разрабатываются основы нового финансового устройства страны по губерниям.[14]

Указом от 22 февраля 1711 г. учреждается «управительный» (впоследствии Правительствующий) Сенат — постоянно действующий высший орган государственного управления, в числе других функций выполнявший обязанности контролера в сфере государственных доходов и расходов. Указом от 17 марта 1711 г. Правительствующему Сенату поручается устройство государственных доходов с предписанием «денег как возможно собирать... и...учинить фискалов во всяких делах». В этом же году учреждаются должности фискалов — государственных служащих, обязанностями которых было «тайно проведывать, доносить и обличать» все злоупотребления как высших, так и низших чиновников, преследовать казнокрадство, взяточничество, «вообще безгласные преступления явно противогосударственного и противообщественного характера». Сфера деятельности фискалов первоначально ограничивалась контролем за деятельностью государственных учреждений и должностных лиц. Фискалы были освобождены от обязанности по уплате податей, от подсудности местным властям и от ответственности за неправедные доносы. Должности фискалов просуществовали до 1729 г.[7, 47].

В 1717 г. учреждаются финансовые коллегии — центральные правительственные учреждения в России, ведавшие государственными доходами и расходами. В 1717—1718 гг. были установлены штаты и назначены президенты следующих финансовых коллегий: Камер-коллегии, Штатс-контор-коллегии, Коммерц-коллегии и Ревизион-коллегии. В 1718—1720 гг. были определены функции, утверждены структура и штаты финансовых коллегий, а также Генеральный регламент, который устанавливал обязанности должностных лиц коллегии (издан 28 февраля 1720 г.). Каждая коллегия состояла из присутствия (президент, вице-президент, 4 советника, 4 асессора и секретарь) и штата чиновников и канцеляристов. Финансовые коллегии подчинялись императору и Сенату. При коллегии состоял фискал (позже прокурор), контролировавший деятельность финансовой коллегии. Камер-коллегия имела сеть своих учреждений на местах, ведала государственными доходами, следила за окладными и неокладными приходами. Окладными назывались такие доходы, размер которых был известен заранее, например подушная подать. Под окладными понимались налоги и сборы, при которых налоговые обязательства налогоплательщика исчислялись по действующим ставкам на единицу обложения. Неокладными налогами и сборами были таможенные пошлины, откупа, налоги с заводов и другие, размер которых не был заранее известен. Сбором доходов от монетной и горной регалий ведала Берг-коллегия. Коммерц-коллегия ведала таможенными сборами и таможенными тарифами. В 1810 г. была подчинена Министерству финансов, с 1823 г. упразднена. Ревизион-коллегия, учрежденная для ревизии и контроля финансового управления, то есть контроля расходования денежных средств, была в 1722 г. присоединена к Сенату, а в 1725 г. восстановлена. Камер-, Штатс-, Ревизион-коллегии были упразднены в связи с реорганизацией губернских органов управления. В 1725 г. была составлена Табель государственного прихода-расхода, своего рода первый государственный бюджет. Финансовые преобразования позволили государству за 15 лет увеличить свои доходы более чем в 3 раза (в 1710 г. — 3,1 млн руб., а в 1725 г. — 10,2 млн. руб.), при этом во второй половине царствования Петра I регулярно достигалось превышение доходов над расходами.[15]

налоговая реформа петр первый

3. Оценка налоговой реформы Петра I и ее значение для России

Сложность и противоречивость развития России в этот период определили и противоречивость деятельности Петра и осуществленных им реформ. С одной стороны, они имели огромный исторический смысл, так как способствовали прогрессу страны, были нацелены на ликвидацию ее отсталости. С другой стороны, они осуществлялись крепостниками, крепостническими методами и были направлены на укрепление их господства. В результате петровских преобразований Россия быстро догнала те европейские страны, где сохранилось господство феодально-крепостнических отношений, но она не могла догнать те страны, которые встали на капиталистический путь развития. Преобразовательная деятельность Петра отличалась неукротимой энергией, невиданным размахом и целеустремленностью, смелостью в ломке отживших учреждений, законов, устоев и уклада жизни и быта. Прекрасно понимая большое значение развития торговли и промышленности, Петр осуществил ряд мероприятий, удовлетворявших интересы купечества. Но он же укреплял и закреплял крепостные порядки, обосновывал режим самодержавного деспотизма.

Петр I хорошо понимал, что налоги - основной источник богатства государства, поэтому одним из правил финансовой политики Петра I было: «Требуй невозможного, чтобы получить наибольшее из возможного». Именно поэтому во времена Петра было введено огромное количество экзотических налогов, такие как налог на бороды, налоги с продажи съестного, с арбузов, огурцов, орехов и многие другие. Однако лишь к концу своего царствования первый российский император осознал несостоятельность этих мелочных сборов, которые не только не пополняли казну, но и оказывали дурное действие на настроение народа. Эти налоги донимали не столько своей тяжестью, сколько своим количеством (их было больше 30).[16]

Именно тогда царь предпринял рискованное решение и задумал введение нового налога – подушной подати.