Курсовая работа: Применение моделей оценки опционов в инвестиционном анализе

S — рыночная стоимость обыкновенной акции;

К — цена исполнения.

Тогда теоретическая стоимость опциона будет равна S - К, если S >К и 0, если S £ К.

Теоретическая стоимость ни в коем случае не является теоретически верной ценой опциона, но она устанавливает нижнюю границу стоимости опциона, если исполнить его сразу и немедленно обратить полученный выигрыш в деньги. Рыночная стоимость опциона будет либо равна теоретической, либо больше ее.

В настоящее время теория опционов развивается в направлении реальных активов.

Термин «реальный опцион» (real option) введен Стюартом Майерсом в 1977 году [Myers, 1977] по аналогии с обычным (финансовым) опционом в контексте анализа финансовой политики фирмы, а потому изначально был заключен в кавычки. Основанием для аналогии послужила общая для всех опционов (финансовых и реальных) черта – право без обязанности или (как вариант) возможность без необходимости. Другие черты финансовых опционов, а именно: фиксированный срок истечения, предмет совершаемой сделки (купля или продажа финансового актива) и заранее оговоренная цена исполнения – не обязательны. В реальном опционе они могут быть представлены в стертом или измененном виде или вообще отсутствовать. Метод реальных опционов рассматривает методологию хеджирования портфелей, включающих не только ценные бумаги, но и инвестиционные проекты, предполагающие имущественные вложения в различные активы.

Модель реальных опционов предоставляет менеджерам возможность планирования и управления стратегическими инвестициями и представляет синтез оценки рыночной стоимости и принятия инвестиционных решений в условиях неопределенности. Так, модель реальных опционов объединяет методику проектного анализа и формирования корпоративной стратегии.

Для оценки как реальных, так и обычных опционов применяются в основном две модели:

· Биноминальная модель;

· Модель Блека-Шоулза.

Эти модели играют большую роль в инвестиционном анализе. Рассмотрим и дадим оценку каждой из них.

2.2 Биноминальная модель оценки опциона

Для оценки стоимости опциона «колл» или «пут» можно использовать биноминальную модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере европейского опциона (European option), т.е. опциона, который может быть исполнен только в день его истечения. В этом случае мы предполагаем, что по базисной акции не выплачиваются дивиденды в течение срока действия опциона. Модель также можно модифицировать для оценки стоимости американского опциона (American option), т.е. опциона, который можно исполнить в любое время в течение срока действия опциона. Модель также можно использовать для оценки стоимости опционов на акции, по которым выплачиваются дивиденды в течение срока опционного контракта.

Биномиальный метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна (Cox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по отношению к методу Блэка- Шоулса (1973). Однако начинать знакомство с подходами к оценке опционов лучше именно с более простого биномиального метода. В определенном смысле он аналогичен численным методам решения дифференциальных уравнений. Первоначально данный подход применялся для расчета стоимостей американских опционов, для которых отсутствует точное аналитическое решение, а впоследствии был распространен на многие более сложные производные инструменты. В настоящее время численные методы наряду с методами статистических испытаний (Монте-Карло) чаще всего используются в моделях обсчета производных инструментов, так как позволяют максимально учесть реальные условия операций с ними.

В биноминальной модели весь период действия опционного контракта разбивается на ряд интервалов времени; в рассматриваемом ниже случае – на два периода. Предполагается, что стоимость опциона и стоимость базового актива (в данном случае акции) изменяется согласно разветвленной системе на рис.14. Учитывая данные о стандартном отклонении курса базисного актива, получают значения его цены для каждого интервала времени (строят дерево распределения цены). Так же определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Имея значения цен актива к моменту истечения срока действия опциона, определяют его возможные цены в данное время. После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

![]()

![]()

uS0 Сu1

![]() S0 С0

S0 С0

dS0 Сd1

Рисунок 14 Биноминальная модель ценообразования опционов

Техника построения биномиальной модели является более громоздкой, чем метод Блэка—Шоулза, но позволяет получить более точные результаты, когда существует несколько источников неопределенности или большое количество дат принятия решения.

В основе модели лежат два допущения:

·в одном интервале времени могут быть только два варианта развития событий (худший и лучший);

·инвесторы нейтрально относятся к риску.

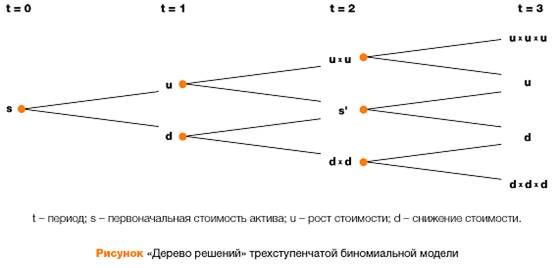

Простейший пример использования биномиальной модели для расчета стоимости инвестиционного проекта уже был использован выше. Напомним, что мы рассматривали проект с одним интервалом времени и двумя вариантами реализации решений. Для каждого варианта была оценена вероятность наступления и рассчитана стоимость реального опциона. Вычисление стоимости опциона данным методом, по сути, представляет собой движение по «дереву решений», где в каждой точке менеджеры стараются принять наилучшие решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. Однако в реальной жизни «дерево решений», как правило, имеет гораздо больше узлов принятия решений (рис.15)

При построении «дерева решений» с большим количеством дат принятия решений применяются те же принципы расчета стоимости реального опциона, что и для рассмотренной выше одноступенчатой модели. Однако чем больше узлов принятия решений, тем сложнее сделать оценку.

На практике основные трудности использования биномиальной модели связаны с определением значений относительного роста и снижения стоимости бизнеса в каждом периоде, а также вероятностей положительного и негативного варианта развития событий. Для расчета этих параметров разработаны соответствующие формулы. Возможный рост стоимости бизнеса рассчитывается как:

u = es,

где u — относительный рост (значение данного параметра, например 1,25, означает ожидаемый рост стоимости проекта в 25%);

s — стандартное отклонение среднегодовой стоимости проекта;

h — интервал как часть года (к примеру,