Курсовая работа: Проектирование производства участка механической обработки деталей

где mо - масса отходов, кг;

Цо - цена 1т отходов, грн.

![]()

![]()

;

;

![]()

![]()

5.2 Расчёт себестоимости продукции участка

Расходы на изготовление изделия определяют путем составления калькуляции, определив предварительно расходы по каждой калькуляционной статье.

![]()

Калькуляция себестоимости детали включает следующие статьи расходов :

- Прямые материальные затраты (М) - использовать из п. 5.1;

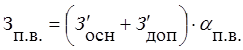

- Прямые расходы на оплату труда (З’ осн ).

Эта статья включает расходы по основной и дополнительной зарплате производственных рабочих (З'осн ), на одно изделие, которые можно определить по формуле:

- Основная зарплата (З'осн ).

где å tшт - кi – суммарная норма штучно-калькуляционного времени на обработку детали, мин.(из табл.2.1.)

Cч ср.взв. - средневзвешенная часовая тарифная ставка основных рабочих участка

Рабочие работают по II разряду:

![]() ;

;

- дополнительная зарплата и доплаты производственных рабочих (З'доп ), которую можно определить:

![]()

где aдоп - процент доплат и премий, % (40 %)

;

;

- отчисление на социальные мероприятия (З'отч ), которое определяют:

где aотч. - процент отчислений в бюджет на социальное страхование,( 39,55%)