Курсовая работа: Процедура принятия решений по вопросам ценообразования и анализа рентабельности

Таким образом, информация директ-костинга позволяет использовать разнообразные методы ценообразования, основанные на переменных затратах. Так, метод «переменная себестоимость плюс надбавка» позволяет рассчитать такую надбавку на маржинальную себестоимость, которая обеспечит необходимую сумму покрытия на единицу продукции, желаемую долю суммы покрытия в выручке или целевую сумму покрытия на единицу ограничивающего фактора («узкого места»).

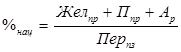

В самом обобщенном виде процентная надбавка к переменным производственным затратам для каждого вида продукции рассчитывается по следующей формуле:

(2),

(2),

где %нац – процент наценки;

Желпр - Желаемая прибыль;

Ппр - Суммарные постоянные производственные расходы;

Ар - Коммерческие, общие, административные расходы;

Перпз - Суммарные переменные производственные затраты.

А цена на основе переменных затрат рассчитывается по формуле:

![]() (3),

(3),

где Ц – цена;

Перпз - Суммарные переменные производственные затраты;

ЕПерпз - Переменные производственные затраты на единицу продукции.

Маржинальный метод ценообразования целесообразно использовать при выполнении ряда условий:

- стоимость активов, вовлеченных в производство, для каждого вида продукции (работ, услуг) предприятия одинакова;

- соотношение переменных затрат и остальных производственных затрат для каждого вида продукции примерно одинаково.

Если эти условия не соблюдаются, то для обеспечения релевантности результатов в расчет необходимо вводить поправочные коэффициенты, отражающие различие по видам продукции. Кроме того, переменные затраты можно рассматривать как краткосрочный нижний предел цены, который может использоваться при необходимости снижения цен на реализуемую продукцию во время экономического спада для стимулирования спроса или в условиях острой ценовой конкуренции за рынки сбыта для достижения лидирующих позиций (особенно при наличии запаса производственных мощностей). Переменная себестоимость может быть использована в качестве трансфертной цены при обмене полуфабрикатами и изделиями между различными центрами ответственности одного предприятия (корпорации). Так, методы, основанные на рыночных ценах, не всегда являются приемлемыми, поскольку может не существовать рынка продукции, а соответственно и рыночных цен для новой или эксклюзивной продукции, либо затраты на сбор информации о рыночных ценах могут быть весьма существенными. Кроме того, рыночные цены могут динамично изменяться под влиянием различных факторов (сезонности, рыночных ожиданий и т.п.), не зависящих от деятельности предприятия, а на размер переменных затрат предприятие может оказывать влияние (следовательно, трансфертные цены на основе переменных затрат являются для предприятия более гибкими и удобными). Необходимо отметить, что в основу трансфертных цен должны быть положены нормативные переменные затраты, иначе низкая эффективность деятельности центра ответственности - продавца и сопутствующее увеличение затрат будут перекладываться на другие центры ответственности.

Рассмотренные сейчас аналитические возможности системы директ-костинг позволяют сделать вывод о том, что эта система предоставляет необходимую и адекватную информацию для проведения аналитических расчетов и формирования рекомендаций по выбору решения по ценообразованию для руководства предприятия и менеджеров различного уровня управления.

3. Методика анализа «цена-объем-прибыль»

Умение классифицировать затраты должно быть тесно связанно с умением вести учет этих затрат, чтобы вести систематический контроль затрат на производство с целью получения информации о рентабельности действующего предприятия.

Объективные процессы, происходящие в условиях обособления предприятий, требуют новых подходов к обеспечению специалистов информацией о затратах и результатах. Актуальной проблемой учета затрат является создание нетрадиционных систем формирования информации о затратах и управление ими через анализ возможностей.

Одним из косвенных признаков наступления стабилизации экономики является все более широкое понимание необходимости решения проблемы снижения затрат на производство продукции как важного атрибута повышения ее конкурентоспособности.

Современные тенденции отечественного развития рыночных отношений в условиях свободного ценообразования и ориентации предприятий на получение максимальной прибыли для принятия грамотных решений предполагают внедрение управленческого учета затрат. Но управленческий учет сам по себе не дает ответа на обоснование направлений обновления техники и технологии, смену ассортимента товаров, изменения цен и т.д. Ответы на эти вопросы дает управленческий анализ, который неразрывно связан с управленческим учетом.

Основой для принятия оптимальных управленческих и финансовых решений служат результаты управленческого анализа. Проблема снижения затрат делает насущным более частое обращение к широко известным под разными названиями в зарубежной практике методам исследования различных аспектов зависимости «затраты—объем—прибыль» («cost-volume-profit — «cvp»), или «управление прямыми затратами» («direct costing»), или анализ безубыточной работы предприятий, или операционный анализ.

Несмотря на большое количество переводной литературы и публикаций отечественных авторов, распространение этого метода достаточно ограничено, а использование его возможностей существенно сужено по следующей причине. Анализ безубыточной работы предприятия является сугубо внутренним делом, дополнительной работой для экономических и финансовых служб и обременительной в той мере, в какой не используются аналитические возможности зависимости «затраты—объем—прибыль».

Анализ данной зависимости базируется на анализе исходных данных, сгруппированных по признаку деления затрат на постоянные и переменные.

Рыночные процессы, способствующие увеличению доли постоянных затрат в их общем объеме, оказывают существенное влияние на поведение себестоимости продукции, а значит, и на их прибыль. В связи с усилением этих тенденций у предприятий возникает потребность в информации о затратах на изготовление продукции и ее реализации, неискаженной в результате распределения косвенных расходов, которые относительно постоянны на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части переменных затрат) и дает система «директ-костинг».

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязь «затраты—объем—прибыль» и находить ответы на часто встречающиеся на практике вопросы: изменение объема продаж, изменение структуры продаж, безубыточный объем продаж, целесообразность принятия заказа по пониженным ценам, влияние изменения цен, переменных и постоянных затрат на финансовые результаты и т.д. Для данного анализа требуется информация о четырех показателях: цена, переменные затраты на единицу продукции, постоянные затраты на весь выпуск, объем продаж. Производной величиной является показатель маржинальной прибыли, который определяется как разность между выручкой от реализации продукции и переменными затратами:

МП = Дрп — Перз (4),

где МП — маржинальная прибыль;