Курсовая работа: Расчет полной себестоимости и цены изделия

Зк – коммерческие расходы.

Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских и прочих расходав получаем себестоимость производственную.

4.1.Прямые затраты.

К прямым затратам относятся: затраты на основные материалы,

основная и дополнительная зарплата производственных рабочих с отчислениями.

Затраты на основные материалы:

![]()

где Кт.з. – коэффициент, учитывающий транспортно-

заготовительные расходы (1.05);

Нм – норма расхода материала на 1 изделие (0.772 кг);

Цм – цена 1 кг материала (3,9 руб.);

Но – величина возвратных отходов (0.772-0.741 = 0.031 кг);

Цо – цена 1 кг отходов (1,28 руб.).

М = 0,772*3,9*1.05 – 0.031*1,28 = 3,122 (руб.).

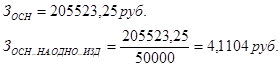

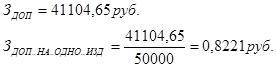

Величина основной и дополнительной заработной платы производственных рабочих берется из предыдущих расчетов:

Отчисления на соц. нужды берутся от суммы (Зосн +Здоп) в размере -35.6%:

![]()

4.2.Смета расходов на содержание и эксплуатацию оборудования.

Смета расходов на содержание и эксплуатацию оборудования рассчитывается для определения Зэкс.

Сюда включаются:

1. Амортизация оборудования, транспортных средств и дорогостоящего инструмента.

Амортизационные отчисления рассчитываются, исходя из балансовой стоимости оборудования, транспортных средств, дорогостоящего инструмента (капитальные затраты - Кi) и норм амортизации (Наi).

![]()

где А – годовая сумма амортизации.

Для оборудования:

На=10

К=790,76тыс.руб.