Курсовая работа: Развитие казначейской системы Республики Казахстан

Теперь они составляют Планы финансирования бюджетных программ по обязательствам и по платежам, что должно обеспечить регулирование принимаемых обязательств с целью недопущения возникновения задолженности и своевременного исполнения государственными учреждениями своих обязательств перед юридическими и физическими лицами. В целях, опять-таки, увязки процесса исполнения бюджетных программ с планированием бюджета планы финансирования составляются в соответствии с мероприятиями, утвержденными в паспорте.

5. Созданы Бюджетные комиссии на всех уровнях, которым придана главная роль в разработке и уточнении бюджета, а также в обеспечении соответствия основных прогнозных показателей государственного бюджета на предстоящий трехлетний период, проекта бюджета на соответствующий финансовый год, государственных и отраслевых (секторальных) программ, индикативного плана социально-экономического развития Республики.

Бюджетные комиссии будут действовать на постоянной основе. Таким образом, статус бюджетных комиссий становится выше.

6. В бюджетный процесс внедрен механизм оценки реализации бюджетных программ. На первоначальном этапе, при планировании бюджета, Министерство финансов для включения в бюджет программ будет анализировать бюджетные заявки на предмет соответствия программным и стратегическим документам.

На стадии же исполнения Министерство финансов будет вести оценку реализации программ, администраторы так же будут проводить свою оценку и представлять ежеквартальные отчеты и в конце года - годовой отчет о реализации своих бюджетных программ.

Реализация бюджетных программ будет оцениваться по паспортам бюджетных программ. Годовые отчеты будут рассматриваться бюджетной комиссией, которая на основе данных отчетов принимает решение по дальнейшей реализации бюджетных программ или их завершению.

7. В процесс бюджетного планирования внедряется метод бюджетного программирования, целью которого является достижение эффективного и результативного расходования бюджетных средств.

Бюджетное программирование предполагает планировать бюджетные расходы по следующей схеме:

• определение программной стратегии развития;

• определение ресурсов бюджета;

• планирование бюджетных программ.

Определение программной стратегии развития: реализуется в Послании Президента, Стратегических планах, Индикативных планах и государственных, отраслевых и региональных программах и должна представлять собой иерархическую последовательность долгосрочных, среднесрочных планов.

Стратегический план определяет основные направления государственного социально - экономического развития на долгосрочный период.

Индикативный план определяет показатели (индикаторы) социально-экономического развития страны, перечень государственных экономических регуляторов, и определяет социально-экономическую политику на среднесрочную перспективу, поэтапное достижение стратегических целей, определенных Стратегическим планом и Программой действий Правительства. В государственных, отраслевых и региональных программах определяется более подробное и содержательное изложение существующих проблем экономики, отраслей, секторов и регионов и мер поих решению.

Государственные, отраслевые и региональные программы должны содержать цели и задачи Правительства местных исполнительных органов по решению этих проблем на среднесрочный период, необходимых мероприятий и ресурсов для достижения целей и задач, предполагаемых результатов.

При этом должны быть установлены приоритеты внутри каждого сектора и между секторами.

Для достижения гармонизации стратегического, индикативного и бюджетного планирования совершенствуется процесс рассмотрения и утверждения государственных и отраслевых программ, которые будут рассматриваться на бюджетной комиссии во взаимосвязи с бюджетными показателями на соответствующий год и на трехлетний период.

Расходы бюджетных программ будут соответствовать расходам, предусмотренным государственными программами и реализовываться в рамках выполнения данных государственных программ.

В свою очередь, все существующие программы, которые не обеспечены финансовыми ресурсами будут отменены.

Планирование ресурсов бюджета осуществляется на основе макроэкономического сценария развития страны на среднесрочный период и включает в себя определение основных прогнозных показателей государственного бюджета (объем поступлений, объем расходов, размеры дефицита (профицита) государственного бюджета и его финансирования), лимит правительственного долга на конец соответствующего финансового года, лимит предоставления государственных гарантий).

Планирование бюджетных программ осуществляется на основе первых двух элементов - программной стратегии развития и ресурсов бюджета, а также на основе мониторинга исполнения бюджетных программ.

8. Постепенно внедряется нормативный метод планирования государственных расходов. Текущие расходы государственных органов, носящие постоянный характер, должны рассчитываться по нормативам. В связи с чем, в настоящее время проводится ревизия существующих норм и нормативов.

9. Принят Закон «О контролеза исполнением республиканского и местных бюджетов», который предусматривает новые виды контроля за эффективным использованием бюджетных расходов.

10. Внедряется новая казначейская система, которая обеспечивает учет обязательств государственных учреждений, учет платежей, учет цен по государственным закупкам, контроль счетов и других казначейских операций и функций.

В 1994 году правительство республики поставило задачу усилить роль Министерства финансов в процессе управления государственными финансами, чтобы оно само управляло бюджетными средствами, само определяло, где, когда, кому, сколько нужно денег, кого необходимо финансировать, а где можно попридержать и обойтись минимальными ресурсами, с тем чтобы меньше заимствовать и как можно меньше, естественно, потом за эти заимствования платить, чтобы в конечном итоге суммарный эффект был максимальный. Результатом стал Указ Президента Республики Казахстан о создании в январе1994 года казначейства при Министерстве финансов.

Глава II Анализ состава и сменяемости кадров территориальных органов Комитета казначейства по состоянию на 1 января 2003 года

В состав Комитета казначейства Министерства финансов Республики Казахстан входят 16 областных, г.г.Астана и Алматы управлений казначейства, 186 районных и городских отделов казначейства.

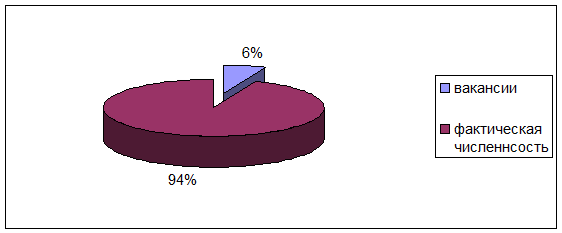

Штатная численность областных управлений, городских и районных отделов казначейства в настоящее время составляет 3872 единицы. На 1 января 2003 года фактическая численность составила 3629 человек (94%), в том числе женщин 2626 (72%), из них занимают должности начальников областных управлений казначейства - 5 человек, 20 — заместители начальников областных управлений казначейства.

Диаграмма заполнения штата областных управлений казначейства, (в %)

В связи с повышением требований к подбору и расстановке кадров за 2002 год значительно улучшился качественный состав сотрудников системы казначейства по уровню и профилю образования. Всего с высшим образованием работает 2558 человек (70,5%). Со средним специальным - 1043 (28,8%), а со средним - 28 (0,7%). Начальник Алматинского областного управления казначейства имеет ученую степень.

Все начальники областных управлений казначейства и их заместители имеют высшее профильное образование.