Курсовая работа: Развитие логистических услуг в России

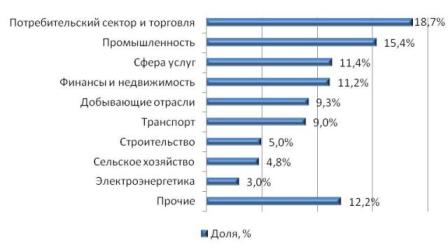

Доля отраслей во внутреннем валовом продукте страны, представляющих интерес для логистики (потребительский сектор и торговля, промышленность, сфера услуг), превышает 45% (рис. 1). Структура ВВП подтверждает тот факт, что транспорт по отношению к промышленности и потребительскому сектору и торговле является обслуживающей отраслью. Правильное сочетание транспорта с современными складскими сетями будет способствовать снижению логистических издержек в цене товара, росту товарооборота и производительности в промышленности [9, с. 39-40]

По оценкам экспертов, российский розничный рынок торговли к 2010 году достигнет уровня в $555 млрд. Такое развитие торговли обуславливает необходимость поиска новых схем доставки товаров и их распределения. Следовательно, будет ожидаться появление новых видов логистических услуг и расширение их спектра.

Рис. 1. Структура ВВП России по отраслям

Практически все категории производственных и торговых компаний осваивают регионы, где находятся примерно 70% их клиентов – потребителей. Это привело к тому, что в экономически развитых регионах России уже появился спрос на профессиональные логистические услуги и современную складскую инфраструктуру.

В тех регионах, где существует наибольший потребительский спрос и реализуются самые значительные объемы оптовой и розничной торговли, в частности, в городах-миллионниках, отмечен и максимальный спрос на логистические услуги и современные складские площади. Можно сделать вывод, что спрос на складские услуги велик, а предоставление таких услуг в России мало развито около 12%.

За 2007-2008 гг. объем российского рынка транспортно-логистических услуг увеличился на 35%. Среднегодовые темпы роста оборота работающих в этом секторе компаний, с учетом инфляции, составили 16% [9, с. 40].

Сегмент складских и дистрибьюторских услуг, несмотря на высокие темпы развития (более 30% в год в 2006 и 2007 гг.), в структуре рынка занимает пока скромное место (около 4%). Управленческая логистика дает еще 1% общего объема рынка (рост на 58% в год в 2006-2008 гг.).

Ожидается, что к 2010 году в структуре российского рынка транспортно-логистических услуг доля грузоперевозок сократится с 88% до 82%, а доли управленческой логистики и услуг по складированию и дистрибуции вырастут: с 1-го до 3% и с 4-х до 6% соответственно.

Сейчас на долю 20-ти ведущих компаний приходится около трети конкурентного сегмента и около 9% совокупного объема транспортно-логистического рынка России. В первую двадцатку игроков, наряду с российскими компаниями, входят восемь западных 3PL провайдеров.

Таблица 1

Крупнейшие непубличные транспортные компании (выручка в 2007 году) [9, с. 32]

| Компания | млн. $ |

| «Северстальтранс» | 1 550 |

| «Ист Лайн» | 1 150 |

| «Трансгрупп» | 860 |

| «Волга-Днепр» | 660 |

| «Трансойл» | 520 |

| ДВТГ | 500 |

| «Трансаэро» | 500 |

| «Евросиб» | 470 |

| ОТЭКО | 360 |

По объему выручки лидируют российские транспортные холдинги, расширяющие сферу своей деятельности за счет создания (или приобретения) специализированных логистических подразделений, которые стремятся работать в сегменте 3PL.

Оборот ведущих холдингов (например, FESCO, ГК «Дело», «Евросиб СПб – ТБ») оценивается в пределах от $300 до 600 млн. На долю указанных компаний приходится около 16% конкурентного сектора рынка (табл. 1).

В 2004-2006 гг. объем операций ведущих западных логистических операторов в России увеличился более чем в 2 раза. Однако, несмотря на привлекательность и перспективность российского рынка, объемы деятельности в России большинства западных 3PL компаний еще скромны и не превышают 3% от их оборота в масштабах мирового рынка.

Уже свыше 25-ти немецких компаний, действующих в области грузоперевозок, экспедирования грузов, складских услуг и экспресс-доставки работает на российском рынке логистических услуг.

2.1 Контрактные логистические услуги

Производители товаров и услуг все больше концентрируются на своих ключевых компетенциях, стараясь непрофильную деятельность вывести в дочерние структуры или же вовсе передать на аутсорсинг [16, с. 42].

В развитых капиталистических странах теория уже нашла отражение в практике. Подавляющее большинство грузовладельцев предпочитают покупать на стороне услуги по доставке своего товара потребителю, проведению тарных, маркировочных операций, а также по управлению цепочками поставок – выстраиванию логистики таким образом, чтобы груз в максимально короткие сроки при минимальных затратах был доставлен в нужное место в нужном количестве.

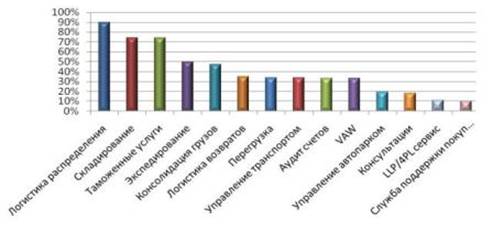

В России теория «вживается» в практику с трудом. Грузовладельцы предпочитают отдавать на сторону ограниченный спектр транспортных услуг, чаще всего – доставку и складирование.(рис. 3)

Развитию контрактной логистики в России мешает низкий спрос на данного вида услуги со стороны торговых и промышленных компаний. Отсутствие спроса эксперты объясняют непониманием руководством компаний преимуществ передачи логистических функций специализированным предприятиям, а также - нежеланием грузовладельцев пользоваться услугами сторонних организаций.

Рис. 3. Логистические услуги, передаваемые на аутсорсинг, % [2, с.40]

Сознательный отказ от услуг логистического посредника – следствие нескольких причин:

отсутствие на рынке реальных компаний 3PL с охватом всей территории страны;

нежелание менять свою технологическую цепочку;

боязнь допуска логистического посредника к коммерческой информации;

работа по принципу: «Все свое вожу/гружу и т. д. сам».

По оценке компании КИА центр, объем российского рынка контрактной логистики на сегодняшний день не превышает $22 млрд, что составляет примерно 23% от всего объема рынка логистических услуг.

При самом оптимистическом подходе, к 2010-му году доля контрактной логистики в общей структуре логистического рынка России составит 40-45% или $61-68 млрд.