Курсовая работа: Риск и планирование инвестиционных проектов

![]()

![]()

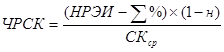

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[9] :

,

,

где ![]() – дифференциал,

– дифференциал, ![]() – плечо рычага.

– плечо рычага.

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[10] :

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

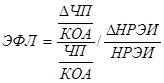

Из вышеизложенного следует[11] :

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[12] :

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Таким образом первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных средств и с использованием собственных средств и заемного капитала. Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором варианте за счет использования заемных средств получен эффект финансового левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2.

Расчет рентабельности собственного капитала

| Показатели | Вариант 1 | Вариант 2 |

| Валюта баланса | 1`000`000 руб. | 1`000`000 руб. |

|

Структура пассивов: Собственный капитал Заемный капитал |

1`000`000 руб. – 100% К-во Просмотров: 416

Бесплатно скачать Курсовая работа: Риск и планирование инвестиционных проектов

|