Курсовая работа: Риск как объективная экономическая категория деятельности

Преимуществом данной классификации является то, что в эту систему включены как риски, возникающие внутри организации, так и риски, зарождающиеся вне ее и оказывающие влияние на ее деятельность. Вместе с тем, в настоящее время такая классификация не может быть использована для практического применения в виду своей укрупненности, а значит, необходима более подробная классификация с выделением групп и подгрупп риска, в зависимости от специфики проводимых операций. [14, С.-25]

Более показательной и практичной в применении служит классификация Шереметa А.Д., Щербакова Г.Н., достоинством которой является создание определенной системы финансовых рисков, включающей отдельные разновидности риска, а за основу принято деление рисков на внешние и внутренние. Это позволяет разделить риски, возникающие вне организации, и оказывающие влияние на операционную деятельность и финансовые риски, возникающие внутри, в процессе осуществления своей "производственной" деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны организации, способы контроля и возможности управления.

В предложенной схеме финансовые риски по виду отношения к внутренней и внешней среде классифицируются следующим образом:

Внешние:

- риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условиями инвестирования и использования прибыли.

- внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.д.).

- возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе.

- возможность изменения природно-климатических условий, стихийных бедствий.

- колебания рыночной конъюнктуры, валютных курсов и т.д.

Внутренние:

- связанные с активными операциями

- связанные с обязательствами организации

- связанные с качеством управления своими активами и пассивами

- связанные с риском реализации финансовых услуг (операционные, технологические, риски инноваций, стратегические, бухгалтерские, административные, риски злоупотреблений, безопасности). [15,С.- 98]

К рискам индивидуального уровня относят риски, вызываемые последствиями неправомерных или некомпетентных решений отдельных работников.

К рискам микроуровня относят риски ликвидности и снижения капитала, формируемые решениями управленческого аппарат.

К рискам макроуровня относят риски, предопределяемые внешними по отношению к бизнесу макроэкономическим и нормативно — правовыми условиями деятельности.

Такая классификация позволяет определить источники и виды риска путем прослеживания связей: поток — процесс — системная характеристика — субъективный фактор, а также организовать структуру и направления комплексного анализа возникающих рисков.

Проблема поиска оптимального определения финансовых рисков непосредственно связана с вопросами их классификации. В современной экономической литературе представлено множество различных вариантов классификации.

Практически все разработчики классификаций выделяют политические и экономические риски. Политические риски - это риски, обусловленные изменениями политической обстановки, неблагоприятно влияющей на результаты деятельности банков (закрытие границ, военные действия на территории страны и т.п.). Экономические риски обусловлены неблагоприятными изменениями в экономике самого банка либо в экономике страны. И политические, и экономические риски связаны между собой, и часто на практике их трудно разделить.

Также всеми разработчиками классификаций финансовых рисков они делятся на внешние и внутренние . Однако здесь существует два подхода к делению. Одна группа специалистов выделяет внешние и внутренние риски, исходя из того, какие стороны деятельности они охватывают. Так, Коробов Ю.И., Рубин Ю.Б., Солдаткин В.И. к внутренним рискам относят те, которые связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение, то есть это кадровые риски, риски материально-технического вида. Все остальные риски при данном подходе относят к внешним [16, С.-318]. Подобное ограничение относит к внешним большинство всех имеющихся рисков и не позволяет определить сферу их возникновения. Поэтому более целесообразно к внешним относить те риски, которые непосредственно не связаны с деятельностью или его контактной аудиторией, а к внутренним - те, которые обусловлены деятельностью самой организации, его клиентов или его контрагентов. В этом заключается второй подход и его придерживается большинство специалистов. Нужно отметить, что при таком подходе на уровень внешних рисков влияет очень большое количество факторов - политических, социальных, географических и других. Причем внешние риски могут включать частные риски. Соколинская Н.Э. выделяет в числе внешних макроэкономические, конкурентные и законодательные риски [17, С.-21]. Но законодательные риски возникают на макроэкономическом уровне, поэтому их следует рассматривать как вид макроэкономических рисков. И все же для полного охвата внешних факторов, воздействующих на банковскую деятельность, выделение только вышеперечисленных рисков недостаточно. Поэтому более рациональной выглядит классификация внешних рисков, предложенная В.Т. Севрук, которая выделяет:

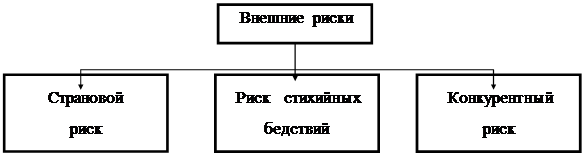

- страновой риск, то есть риск, связанный с экономикой и политикой государства. По своей сущности его можно отождествить с макроэкономическим;

- валютный риск, связанный с изменениями курсов иностранных валют по отношению к национальной валюте;

- риск стихийных бедствий, который зависит от наличия либо отсутствия стихийных явлений природы и связанных с ними последствий [18,С.- 9-33].

Однако и эту классификацию можно оптимизировать, если учесть что

1) валютный риск обусловлен проводимой политикой Центрального банка, и потому его следует отнести к числу страновых, как связанного с экономической и политикой государства;

2) экономикой страны обусловлен также риск, который особенно велик в российских условиях, а потому его необходимо отметить в числе страновых рисков;

3) классификация В.Т. Севрук упускает из виду конкуренцию в системе, которую отмечает Соколинская Н.Э.

Таким образом, структуру внешних рисков можно представить следующим образом:

|