Курсовая работа: Роль федеральных налогов в формировании бюджетов разных уровней

Собственные доходы бюджетов - виды доходов, закрепленные законодательством РФ на постоянной основе полностью или частично за соответствующими бюджетами. К собственным доходам бюджетов относятся:

- налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов;

- неналоговые доходы, за исключением доходов от использования имущества, находящегося в государственной или муниципальной собственности;

- безвозмездные перечисления.

Финансовая помощь не является собственным доходом соответствующего бюджета, а также бюджета государственного внебюджетного фонда.

Регулирующие доходы бюджетов - федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов. Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

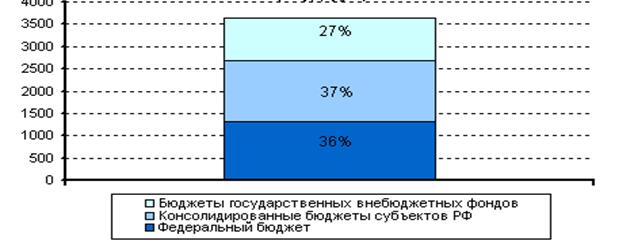

15 января 2004 г. МНС сообщило о предварительных итогах по сбору налогов в бюджетную систему РФ. Во все уровни бюджетов, включая бюджеты государственных внебюджетных фондов, было собрано 3636 млрд. руб. В федеральный бюджет, за исключением ЕСН, зачисляемого в федеральный бюджет, поступило 1311,7 млрд. руб., а в консолидированные бюджеты субъектов РФ – 1359,6 млрд. руб. В бюджеты государственных внебюджетных фондов было аккумулировано 964,7 млрд. руб., в том числе ЕСН, зачисляемый в федеральный бюджет[2] .

Структура налоговых поступлений в бюджетную систему представлена на рис. 1.

Рис. 1. Структура налоговых поступлений в 2003 г.

Как видно из рисунка, примерно одинаковую долю в совокупных налоговых поступлениях имеют федеральный бюджет и консолидированные бюджеты субъектов РФ – 37% и 36% соответственно. 27% всех налоговых платежей в 2003 г. поступило в бюджеты государственных внебюджетных фондов.

В первый уровень бюджетной системы, куда, как известно, входит федеральный бюджет и бюджеты государственных внебюджетных фондов, поступает около 60% всех налоговых доходов, а на региональный и местный уровень – 40%.

Нужно отметить, что в любой развитой федеративной стране такая ситуация не приемлема, поскольку именно местный уровень в совокупности должен аккумулировать основной объем средств. В российских же условиях, когда цивилизованные финансовые основы организации местного уровня власти еще не сформированы, более разумно концентрировать финансовые ресурсы в руках федерального правительства, нежели отдавать их на уровень субъектов РФ.

1.2. Социально-экономическая сущность бюджета Российской Федерации

Государственный бюджет является основным финансовым планом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения ими своих функций, включая воздействие на функционирование рынков товаров и услуг, финансовых рынков и распределение доходов в секторах экономики. Бюджет является инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. С помощью бюджета осуществляется межсекторальное, межотраслевое и межтерриториальное перераспределение ВВП, государственное регулирование и стимулирование экономики, финансирование социальной политики с учетом долгосрочных интересов страны.

Таким образом, в бюджете отражаются финансовые взаимоотношения государства с плательщиками налоговых и неналоговых средств в бюджет и получателями бюджетных средств, т.е. взаимоотношения государства с населением и хозяйствующими субъектами по поводу формирования и расходования бюджетных средств.

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

При рассмотрении государственных финансов необходимо иметь в виду, что функция сектора государственного управления отлична от функций других секторов экономики и заключается в оказании нерыночных услуг населению, обществу в целом и перераспределении доходов и собственности. Сектор государственного управления отличается от других секторов экономики также по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики.

Рыночные условия хозяйствования предполагают свободное движение капиталов и товаров, стихийное формирование отношений между участниками воспроизводственного процесса, натуральных и стоимостных пропорций. При этом частный капитал не в состоянии решить многие проблемы социально-экономического развития. В этой связи государство осуществляет прямое (с помощью законодательных и иных нормативных актов) и косвенное социально-экономическое регулирование.

Косвенное регулирование осуществляется через финансовую и кредитную политику, в реализации которой центральную роль играет государственный бюджет. Рычагами государственного воздействия при налогообложении являются налоговые ставки и льготы, оказывающие влияние на объем производства, предложение и спрос на отдельные виды товаров и услуг.

При расходовании средств государство осуществляет финансирование государственных программ, направленных на содействие развитию тех или иных отраслей и производств, изменение структуры производства, субсидирует отдельные отрасли и предприятия, ни государственного воздействия являются также льготные и беспроцентные и гарантии по банковским ссудам.

Крупным направлением бюджетной политики и соответственно функций бюджета является использование бюджетных средств для экономической и социальной стабильности, создания условий экономического роста, сглаживания последствий экономических и финансовых кризисов. При этом все большее внимание уделяется проблемам долгосрочного характера, связанным с научно-техническим прогрессом, структурной перестройкой экономики, накоплением капитала, эффективным экономическим ростом.Государственные инвестиции составляют от 20 до 40% общего объема инвестиций.

Государственные финансы и их сердцевина - бюджет страны оказывают воздействие на основные экономические показатели в силу того, что сектор государственного управления является сектором экономики, участвующим в общем кругообороте доходов, расходов и выпуска продукции. Его расходы наряду с инвестиционным и потребительским спросом являются составной частью совокупного спроса, а чистые налоги характеризуют реальное уменьшение сумм частного сектора, которые могут быть использованы для расходов. Изменения этих величин оказывают существенное влияние на экономическую ситуацию в стране.

Концепция реформирования бюджетного процесса в Российской Федерации в 2004-2006 годах (одобрена постановлением Правительства РФ от 22 мая 2004 г. N 249) разработана во исполнение бюджетных посланий Президента Российской Федерации и программ социально-экономического развития Российской Федерации, с учетом одобренных Правительством Российской Федерации принципов реструктуризации бюджетного сектора в Российской Федерации, направлена на повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы Российской Федерации.

1.3. Понятие налоговой системы РФ и налогового федерализма

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и принятии, объема и структуры государственных расходов, обеспечивающих условия для экономического роста, стабильности производства и повышения материального уровня и условий жизни населения.

Государство использует различные экономические, финансовые, кредитно-денежные и административные методы воздействия на экономику.

Одним из них является фискальная политика. Под фискальной политикой государства понимается совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроль над инфляцией и увеличение занятости.

Как было отмечено ранее в курсовой работе, в соответствии со ст. 41 Бюджетного кодекса Российской Федерации доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. При этом к налоговым доходам относятся предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Согласно ст. 8 Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований.

Современная трехуровневая налоговая система Российской Федерации достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налогов, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но все же ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.