Курсовая работа: Роль кредитного рынка в экономике России

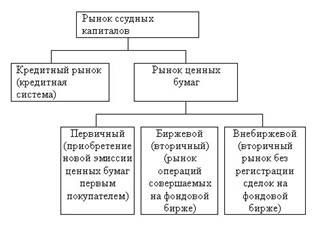

Рисунок 1- Структура рынка ссудных капиталов [15]

Рисунок 2- Институциональная структура рынка ссудных капиталов [ 15 ]

Временной и институциональный признаки рынка ссудных капиталов характерны для всех стран.

Таким образом, рынок ссудного капитала - система экономических отношений, обеспечивающих аккумуляцию свободных денежных средств, превращение их в ссудный капитал и его перераспределение между участниками процесса воспроизводства [7, с. 216].

Сущность рынка ссудных капиталов проявляется в его функциях [7, с. 217]:

- обслуживание товарного обращения через кредит;

- аккумуляция денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных заимодавцев (обслуживание источников ссудного капитала);

- трансформация денежных фондов непосредственно в ссудный капитал для его использование в кредитной форме в сфере общественного производства;

- обслуживание предприятий, населения и государства как потребителей ссудного капитала.

Выполняя данные функции, рынок ссудных капиталов выступает как своеобразный посредник в движении капитала. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов (действительный капитал) и ценных бумаг (фиктивный капитал).

Инструментами рынка ссудных капиталов являются [7, с. 219]:

- денежные средства в форме кредита (обращаются на рынке капиталов);

- ценные бумаги (обращаются на рынке ценных бумаг).

Участниками кредитного рынка являются кредиторы и заемщики. Кредиторы предоставляют ссуду на временное пользование за определенный процент, а заемщики, получая ссуды под определенные гарантии их возврата за определенную плату в виде процента. К кредиторам относятся государство, банки, финансово-кредитные учреждения и предприятия. Заемщиками могут быть государство, коммерческие банки, население, хозяйствующие субъекты.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями. Банки концентрируют основную часть кредитных ресурсов, осуществляя в широком диапазоне банковские операции и предоставляя финансовые услуги. Функции банков достаточно широки и не ограничиваются только посредничеством между владельцами капитала и заемщиками.

При этом могут иметь место кредитные отношения между следующими участниками [10, с. 445]:

- Центральным банком и коммерческими банками;

- коммерческими банками (друг с другом);

- коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

- российскими и зарубежными банками.

ЦБ России предоставляет коммерческим банкам целевые централизованные кредиты для использования в качестве ресурсов при выдаче ссуд предприятиям агропромышленного комплекса, убыточным предприятиям, предприятиям для обеспечения занятости, а также для содержания объектов социальной сферы. Централизованные кредиты являются по существу государственными дотациями. Во многих случаях заемщик и банк рассматривают такие кредиты как безвозмездную помощь.

Использование централизованных кредитов ЦБ России не требует от коммерческих банков каких-либо действий по привлечению ресурсов, по оценке эффективности и расчетов сроков возврата. Получив централизованные кредиты от ЦБ России, коммерческие банки по существу распределяют деньги отраслям, регионам и отдельным предприятиям. Подобное распределение отражает, скорее, способности заемщиков добиваться для себя преимуществ и степень их политического влияния, чем экономическую целесообразность расходования денег.

Кредитные отношения между коммерческими банками образуют межбанковский кредитный рынок - наиболее развитую и ликвидную часть финансового рынка. Он появился в 1989 году, когда возникли прямые банковские связи.На межбанковском кредитном рынке банки периодически выступают в роли нетто-кредиторов и нетто-дебиторов. К первым относятся банки, где сумма предоставленных межбанковских кредитов превышает сумму привлеченных, а ко вторым - где сумма полученных кредитов превышает сумму предоставленных. Банки - нетто-дебиторы прибегают к услугам межбанковских кредитов с целью поддержания своей ликвидности на соответствующем уровне. Банки - нетто-кредиторы размещают среди других банков свои свободные ресурсы с целью получения дохода, ибо банки являются более надежными заемщиками, чем предприятия торгово-промышленного комплекса. Банки, не входящие в указанные выше категории, используют рынок межбанковских кредитов для аккумуляции ресурсов с целью проведения операций на параллельных, более доходных сегментах финансового рынка [10, с. 450].

В ряде случаев операции на межбанковском рынке проводятся с целью получения доходов за счет разницы в уровне процентных ставок по кредитам различной продолжительности и на различных площадках.Банки могут извлекать доход на межбанковском рынке за счет покупки более дешевых кредитов и продажи их по более высокой процентной ставке, поскольку кредиты на короткие сроки дешевле кредитов на сравнительно длительные сроки.

Получение доходов на межбанковском рынке за счет разницы в процентных ставках требует особо тщательных расчетов денежных потоков, так как активы в виде межбанковских кредитов длительного срока поддерживаются по существу пассивами в виде кредитов на более короткие сроки. При нарушении сбалансированности в графиках платежей и поступлений денег межбанковские кредиты могут вызвать проблемы с соблюдением ликвидности данного банка и других связанных с ним коммерческих банков.

Важная роль в инфраструктуре кредитного рынка принадлежит системе регулярно рассчитываемых и публикуемых индикаторов стоимости кредитов. Используются следующие индикаторы, характеризующие состояние рынка МБК, которые разработаны рядом крупнейших банков России и информационно-аналитических агентств [ 16 ]:

MIBOR (от английского Moscow Interbank Offered Rate — предложение на продажу), представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым первоклассными банками и «девяткой» крупнейших российских банков.

MIBID (от английского Moscow Interbank Bid — предложение на покупку) — средняя ставка, по которой те же девять банков готовы купить межбанковский кредит;