Курсовая работа: Роль учетной политики в формировании отчетности

Рисунок 2.4 Динамика заработной платы.

Анализ затрат на производство

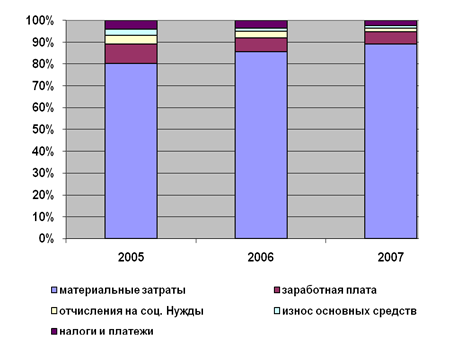

Как и на других предприятиях топливного профиля, на ОАО «КНПЗ – Роснефть» основными являются материальные затраты. Ниже приведена группировка затрат по экономическим элементам и их относительная доля в себестоимости за период с 2004 по 2007 гг.:

Таблица 2.4 – Группировка затрат

| 2005 г. | 2006 г. | 2007 г. | |

| материальные затраты | 74,5% | 81,4% | 81,3% |

| заработная плата | 8,3% | 6,1% | 5,0% |

| отчисления на соц. нужды | 3,7% | 2,8% | 1,7% |

| износ основных средств | 2,4% | 1,4% | 1,0% |

|

налоги и платежи учитываемые в себестоимости | 3,8% | 3,3% | 2,1% |

Структура затрат по сравнению с аналогичным периодом прошлого года практически не изменилась, хотя затраты за отчетный период увеличены в связи с увеличением объёма переработки и освоением нового производства, как правило, требующего увеличения затрат.

Рисунок 2.5 – Динамика структуры затрат

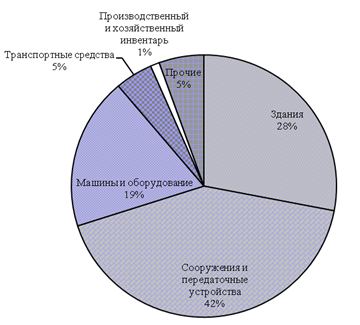

Оценка состояния и эффективности использования основных средств.

Под основными средствами понимаются средства, вложенные в совокупность материально – вещественных ценностей, относящихся к средствам труда. Также основные средства – средства труда, которые неоднократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на производимую продукцию по частям и по мере снашивания.

Структура основных средств ОАО «КНПЗ – Роснефть» представлена на рисунке.

Рисунок 2.6 – Структура основных средств в ОАО «КНПЗ – Роснефть»

Основные средства занимают наибольший удельный вес в общей сумме основного капитала, поэтомуанализ состояния и использования основных средств очень важен для предприятия. Результатом правильного использования основных средств является получение прибыли. Кроме того, эффективность использования основных средств влияет на повышение эффективности производства хозяйствующего субъекта, и, следовательно, на финансовую устойчивость предприятия и результаты его деятельности. От того, на сколько верно проведен анализ состояния и использования основных средств также зависит будущее предприятия, так как правильно проведенный анализ позволяет вовремя выявить недочеты в эффективности их использования.

Анализ состояния и использования основных средств начинается с определения величины их стоимости на начало и конец периода. Затем определяется их темп роста путем сопоставления значений показателя на конец года к значению показателя на начало года, выраженное в процентах. В ходе анализа рассматриваются показатели движения и состояния основных фондов, такие как коэффициенты обновления, годности, выбытия и износа, фондовооружённость, фондоотдача, фондоёмкость, которые рассчитываются следующим образом:

(1)

(1)

![]() (2)

(2)

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

Таблица 2.5 Показатели движения и состояния основных средств.

|

№ П/П | Показатель | Начало года | Конец года | Темп роста (%) |

|

1. 2. 3. 4. К-во Просмотров: 440

Бесплатно скачать Курсовая работа: Роль учетной политики в формировании отчетности

|