Курсовая работа: Себестоимость

- социальные отчисления;

- платежи по обязательному страхованию имущества;

- платежи по кредитам банков и поставщиков в пределах просроченных сроков;

- отчисления в дорожный фонд.

1.3. Смета затрат на производство продукции

Смета затрат на производство продукции — это затраты предприятия, связанные с его основной деятельностью за определенный период времени, независимо от того, относятся ли они на себестоимость продукции в этом периоде или нет. Смета затрат составляется по следующим экономическим элементам:

· материальные затраты, которые включают в себя затраты на: сырье и основные материалы, полуфабрикаты, производственные услуги других предприятий, вспомогательные материалы, топливо и энергию, проведение НИОКР, поисковых и геологоразведочных работ; затраты на материалы рассчитываются на основании норм их потребления и цен на них с учетом транспортных расходов;

· заработная плата, которая включает в себя все формы основной зарплаты;

· отчисления на социальные нужды, в которые входят отчисления на социальное страхование, в пенсионный фонд, в государственный фонд занятости и т. п.;

· амортизация основных фондов в форме амортизационных отчислений на реновацию;

· другие затраты.

В системе технико-экономических расчетов важное место занимает калькулирование, которое представляет собой расчет себестоимости отдельных изделий (видов продукции). Объектом калькулирования называют продукцию или работы, себестоимость которых рассчитывается. Для каждого объекта расчета выбирается калькуляционная единица — единица его количественного измерения. В наиболее общем виде номенклатура калькуляционных статей затрат может быть сведена к следующему: сырье и материалы; энергия; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные затраты; общехозяйственные затраты; подготовка и освоение производства; непроизводственные затраты. Существует довольно значительное количество методик расчета всех вышеперечисленных статей. При этом традиционные статьи исчисляются методом прямого счета, а более сложные статьи (например такие, как расходы на содержание и эксплуатацию машин и оборудования, общехозяйственные затраты и т. п.) рассчитываются, в основном, в современной практике хозяйствования пропорционально определенным элементам. Например, пропорционально основной заработной плате производственных рабочих и т. п. Знание закономерностей изменения себестоимости продукции позволяет обоснованно управлять формированием затрат на разных этапах деятельности предприятия.

Глава 2

2.1.Расчеты, примеры.

Рассмотрим расчет и методы формирования себестоимости продукции на примере предприятия «ЖБИ», выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

|

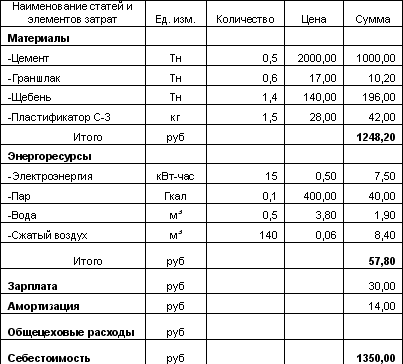

Плановая калькуляция условного продукта предприятия «ЖБИ» - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона, имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты, связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск.

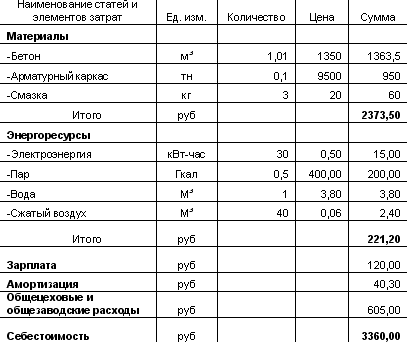

Рассмотрим калькуляцию на изготовление продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта предприятия «ЖБИ» - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.

На основе анализа полученных данных, руководство производственного предприятия с учетом имеющихся возможностей рассматривало вариант увеличения выпуска железобетонных изделий и сокращение реализации бетона, чтобы поддерживать необходимую рентабельность и обеспечить устойчивое финансовое развитие.

При этом, с учетом применяемой на предприятии методики учета затрат и калькулирования себестоимости продукции себестоимость 1м3 одинаковой марки и класса бетона, реализуемого сторонним потребителям и используемого на производство железобетонных изделий, получилась разная.

Однако если исходить из неоднозначности данного метода планирования и формирования себестоимости продукции и учесть иной подход к распределению косвенных расходов, то можно получить и отличные данные для анализа деятельности и принятия управленческих решений.

Одним из способов отнесения затрат на объекты калькулирования, который можно применить, является порядок распределения косвенных расходов в соответствии с установленной базой распределения на весь выпуск и на всю номенклатуру выпускаемой продукции.