Курсовая работа: Система обязательного медицинского страхования в РФ

7. Низкие тарифы оплаты медицинских услуг. Структура тарифов в системе ОМС формируется исходя из планируемого объема и выделяемого финансирования, а не расчетной стоимости лечения законченного случая.

8. Отсутствие позитивных перемен в системе оплаты труда медицинских работников. Поступления от платных услуг в ЛПУ часто распределяются не на основе ясных схем материального поощрения, а в зависимости от личных пристрастий главврачей. Врач оказывается в полной зависимости от администратора. Иногда он должен с ним делиться своими теневыми гонорарами. Ясно, что это ограничивает мотивацию к оказанию качественной медицинской помощи, даже за плату [17].

В итоге по мнению большинства специалистов, существующая система финансирования здравоохранения доказала свою несостоятельность, а основные принципы ОМС так и не заработали. По-прежнему граждане не могут выбрать страховую компанию и медицинское учреждение, в котором они хотели бы получать медицинскую помощь, действует разделение застрахованных по территориальному признаку, а о защите их прав никто и не вспоминает. Поэтому неудивительно, что люди, желающие получать качественную медицинскую помощь и имеющие для этого хотя бы минимальные возможности, предпочитают платные услуги. Один из распространенных вариантов получения платной медицинской помощи - непосредственная оплата лечения по факту оказания услуг.

Прежде всего, можно предположить, что реализованная в России модель, которую принято именовать "системой обязательного медицинского страхования", по сути, не является истинной моделью страхования, скорее всего, выглядит как своеобразная форма финансирования системы здравоохранения. Вот некоторые аргументы, по моему мнению, подтверждающие отсутствие классических характеристик страхования

· у конкретного человека, а также у работодателей и руководителей местных административных органов, да и у некоторых территориальных законодателей отсутствует прямая мотивация поддержки медицинского страхования, скорее наоборот - стремление сократить платежи на ОМС, а порою и полностью не обеспечивать их;

· обязательный взнос на ОМС по существу не является страховым взносом как таковым, а представляет некую разновидность обязательного государственного налога, что особенно подтвердилось при передаче функции сбора средств на обязательное медицинское страхование от фондов ОМС к налоговым структурам;

· внутри самой действующей системы ОМС отсутствуют такие понятия и сущности, как страховой случай, страховой риск. Финансовые компенсации осуществляются, как правило, по количественным параметрам: стоимостным характеристикам отдельно взятой услуги, амбулаторному посещению, койко-дням (понятно, что эти единицы никакого отношения к научно обоснованному расчету и покрытию страхового риска в каждом страховом случае не имеют);

· и, наконец, программы государственных гарантий оказания населению бесплатной медицинской помощи, принимаемые на уровне постановлений губернаторов территорий, лишний раз подтверждают жесткую плановость в формировании и распределении бюджетов системы здравоохранения, что по существу исключает элементы рыночных отношений, без которых немыслима классическая система страхования.

2.2 Изменения на рынке обязательного медицинского страхования

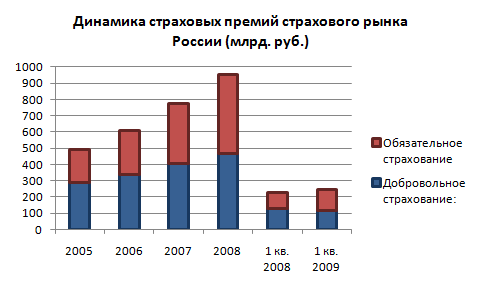

Основной тенденцией на страховом рынке России с учетом обязательного медицинского страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономического кризиса, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику) [25].

Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий.

Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей.

Диаграмма 1:

В ОМС, в отличие от добровольного и других видов страхования, реализуется принцип солидарности – здоровый платит за больного. Поэтому раньше этот вид страхования большинство крупных страховщиков не интересовал. В существующей системе ОМС страховщики занимаются трансляцией средств ОМС в поликлиники, получая на ведение дела 1 – 3%

перечисленных сумм. Главная же роль страховщика в системе ОМС – защита прав застрахованных – зачастую исполнялась формально.

Однако в 2007 – 2008гг. обязательным медицинским страхованием заинтересовалось большинство крупных страховщиков. «Ингосстрах» приобрёл около десяти региональных компаний, специализирующихся на ОМС, и объединил их под брендом «Группа ИНГОССТРАХ». Среди лидеров рынка ОМС более половины – дочерние медицинские страховщики крупных страховых холдингов (табл.2).

Таблица 2

Компании лидеры по объёмам поступлений по ОМС, I полугодие 2009год..

| № | Компания | Страховые платежи, тыс. руб. | Расходы на оплату медицинских услуг, тыс. руб. |

| 1 | Группа МАКС | 32047059 | 31296770 |

| 2 | Группа РОСНО | 28984376 | 27626765 |

| 3 | Группа СОГАЗ | 18819101 | 18251665 |

| 4 | Московская страховая компания | 10842955 | 10980149 |

| 5 | Группа ИНГОССТРАХ | 9110405 | 9018183 |

| 6 | Группа Югория | 6393803 | 6043651 |

| 7 | «Астра – Металл» | 3799013 | 4057642 |

| 8 | Страховая группа АСК | 2640012 | 2526673 |

| 9 | Капитал – полис | 850854 | 802342 |

| 10 | Медэкспресс | 401108 | 358714 |

| 11 | АСКО – ВАЗ | 393308 | 399370 |

| 12 | Группа ЧУЛПАН | 205363 | 200211 |

| 13 | Группа БАСК | 126427 | 116878 |

__________________________________________

Рейтинговое Агентство «Эксперт РА» [26]

Интерес крупных страховщиков к ОМС вызван несколькими обстоятельствами. Во-первых, Правительство РФ своим распоряжением от 19.01.06 №38-р утвердило Программу социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008гг.). Программа предусматривала, в частности, модернизацию системы ОМС в следующих основных направлениях.

1. Упорядочение субъектов правоотношений в системе ОМС.

2. Завершение перевода ОМС и в целом отрасли здравоохранения на страховые принципы, т.е. двухканальная система поступления финансовых средств в медицинскую организацию должна уступить место преимущественно одноканальной системе.

3. Перенесение части финансовой ответственности в негосударственный сектор. Медицинские страховщики должны стать информированными покупателями медицинских услуг в интересах застрахованных. Участие страховщиков в системе ОМС необходимо для создания в системе здравоохранения субъектов, экономически заинтересованных в защите прав пациентов и в повышении эффективности использования ресурсов системы здравоохранения, достигаемой благодаря конкуренции страховщиков. Одним из основных условий конкуренции является реальный выбор самими застрахованными медицинского страховщика.

4. Укрепление финансовой основы системы ОМС путём реализации территориальных программ и более жёстких обязательств бюджетов субъектов РФ по ОМС неработающего населения, которые планируется устанавливать в размерах, обеспечивающих сбалансированность суммы средств из всех источников, предназначенных для финансирования базовой программы ОМС.

5. Внедрение дополнительного медицинского страхования лекарственного обеспечения граждан (лекарственное страхование).

Увеличиваются объёмы средств, выделяемых на финансирование региональных программ ОМС, мелкие региональные страховщики, не выдержав требований законодательства по увеличению уставного капитала, уступают крупным страховщикам, территориальные фонды ОМС отказываются от функций медицинских страховщиков.

Крупные страховщики начинают понимать преимущества ОМС для привлечения новых корпоративных клиентов, особенно в перспективе предоставления гарантированной медицинской помощи за счёт объедения средств обязательного и добровольного медицинского страхования. Сами страховщики свой интерес к системе ОМС объясняют планируемым переходом её на страховые принципы и предоставление страхователям и застрахованным реального права выбора медицинского страховщика.

Отказ территориальных фондов ОМС от исполнения функций страховщиков, замещение их преимущественно федеральными страховыми компаниями являлось, пожалуй, главным направлением трансформации рынка ОМС [4].

Третьим направлением трансформации рынка ОМС является изменение механизма финансирования и предполагаемое увеличение его объёмов. О нехватке денег в системе ОМС говорится постоянно. И денег никогда не хватит при сохранении затратного механизма финансирования – оплате фактических расходов лечебно-профилактических учреждений.

Другая проблема – существенные различия в доступности и качестве медицинской помощи, предоставляемой в регионах. По данным Минздравсоцразвития России, показатель подушевого обеспечения по территориальным программам государственных гарантий в субъектах РФ различается более чем в 17 раз: от 1185,6 руб. в Республике Дагестан до 20513,8 руб. в Чукотском АО.

3. Пути совершенствования системы обязательного медицинского страхования

3.1 Финансирование фондов обязательного медицинского страхования

Идеальная модель страховой медицины предусматривает использования преимущества «накопительного принципа» и за счет своих источников финансирования всегда способна оказать качественную медицинскую помощь застрахованному лицу.

Для этих целей необходимо работодателей и местные органы власти обязать платить так называемые страховые взносы за своих работников.