Курсовая работа: Состав и порядок предоставления бухгалтерской (финансовой) отчетности в российской и международной практике

Одним из основополагающих принципов построения всей системы бухгалтерской отчетности является принцип непрерывности деятельности предприятия. В соответствии с данным принципом при формировании бухгалтерской отчетности предполагается, что предприятие будет существовать в обозримом будущем. Поэтому для анализа, контроля, выбора оптимальных схем налогообложения необходимо периодически иметь сводные данные об имущественном положении предприятия финансовых результатах деятельности. При этом если бухгалтерский менеджмент при составлении бухгалтерской отчетности владеет информацией о том, что предприятие не будет осуществлять деятельность в целом или по отдельному виду деятельности, то оценка активов и обязательств, присущая им, должна быть произведена по соответствующим этой ситуации правилам.

Бухгалтерская прибыль в условиях рыночной экономики является важнейшим оценочным показателем, а доходы и расходы представляют собой ее важнейшие элементы. В свою очередь, отражение доходов и расходов в бухгалтерском учете и отчетности строится на основе применения принципа временной определенности фактов хозяйственной деятельности. В соответствии с данным принципом все финансово-хозяйственные — операции отражаются в бухгалтерском учете в момент их осуществления, а не в момент погашения задолженности (поступления или выплаты денежных средств).

Интересами пользователей бухгалтерской отчетности объясняется введение в практику ее составления принципа существенности и объединения показателей. Согласно данному принципу данные об отдельных активах, обязательствах, доходах и расходах должны приводиться обособленно в случае их существенности. Показатель признается существенным, если информация, содержащаяся в нем, повлияет на принимаемое пользователем решение. В Российской Федерации уровень существенности установлен в размере 5 процентов от соответствующего обобщающего показателя. Если показатель не существен в обособленном виде, он объединяется с другими показателями. Тем самым устанавливается определенный предел, способствуют устранению возможной избыточности информации в бухгалтерской отчетности.

В целях сопоставимости информации в бухгалтерской отчетности ее формирование базируется на основе требования последовательности представления. В соответствии с данным принципом принятая организацией учетная политика применяется последовательно от одного отчетного года к другому. В том случае если предприятие вносит изменение в учетную политику, то показатели бухгалтерской отчетности начало отчетного года, в котором будет применяться новая учетная политика, должны быть пересчитаны с учетом новых положений учетной политики.

Основными показателями бухгалтерской отчетности организации являются активы, обязательства перед организацией, доходы, затраты, прибыль, убытки, обязательства самой организации и ее собственный капитал. Признание указанных показателей происходит в тот момент, когда они в соответствии с действующими правилами принимаются к бухгалтерскому учету. При этом операция классифицируется как ведущая к увеличению или уменьшению активов, обязательств перед организацией доходов, затрат, прибылей, убытков, обязательств самой организации и собственного капитала.

Для формирования информации об этих данных в отчетности используют приемы балансового обобщения информации и сведения показателей в целях личных пользователей. Балансовое обобщение информации — это способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату по конкретной организации. Обобщение информации таким способом осуществляется, как правило, в целях составления бухгалтерских балансов. Сведение показателей — способ получения итоговых данных о хозяйственной деятельности организации и ее результатах за определенный период в целях пользователей. Cведение данных бухгалтерского учета может осуществляться самыми различными способами (балансирование, алгоритмизация, выборка) и по самым различным формам структура которых зависит от целей составления соответствующей отчетной формы.

3. Пользователи бухгалтерской (финансовой) отчетности

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

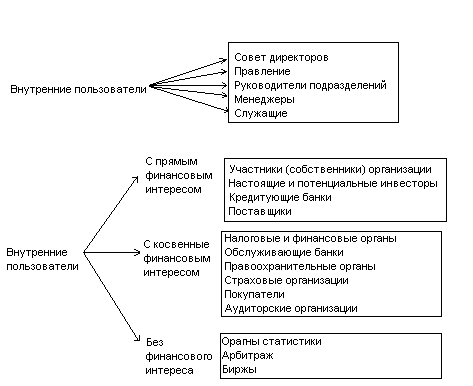

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы — внутренние и внешние (рис. 1).

Рис. 1 Состав внутренних и внешних пользователей бухгалтерской отчетности

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом — это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности, предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов. Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.

4. Состав бухгалтерской (финансовой) отчетности и основные правила ее предоставления

В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются:

1) Бухгалтерский баланс — форма № 1;

2) Отчет о прибылях и убытках — форма № 2;

3) Отчет об изменениях капитала — форма № 3;

4) Отчет о движении денежных средств — форма № 4;

5) Приложение к бухгалтерскому балансу — форма № 5;

6) пояснительная записка;

7) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту.