Курсовая работа: Состав и учет финансовых результатов организации

Поэтому можно утверждать, что методологическое, а зачастую и методическое обеспечение учета и отчетности о финансовых результатах значительно отстает от теоретических и практических потребностей. По существу отсутствует фундаментальная теория учета всей совокупности финансовых результатов. Теоретическое обоснование важнейших категорий финансовых результатов сводится к механической рецепции западных теорий формирования такой информации без учета достижений национальной школы.

Таким образом, актуальность темы работы связана не только с их резко возросшей ролью в экономическом развитии организаций, но и неразрешенностью многих проблем общеэкономического плана.

Целью данной работы является изучение теоретических и практических аспектов бухгалтерского учета финансовых результатов деятельности торговой организации.

В соответствии с поставленной целью в дипломной работе решены следующие основные задачи:

- изучить теоретические аспекты учета финансовых результатов;

- исследовать структуру и механизм формирования и бухгалтерского учета финансового результата в организации;

- проанализировать деятельность организации по постановке бухгалтерского учета финансового результата;

- в заключении сделать выводы по теме работы.

Объект исследования – хозяйственные операции, связанные с учетом финансовых результатов.

Предмет исследования – механизм формирования и учета финансовых результатов деятельности торговой организации.

Информационную базу исследования составляет совокупность специальной и научной литературы, законы и нормативные документы, статистические данные; экономические исследования по теме; справочная и периодическая литература; монографии по вопросам аудита и бухгалтерского учета.

Глава 1. Теоретические аспекты учета финансовых результатов

1.1 Структура и механизм формирования финансовых результатов

Финансовые результаты деятельности организации, формируемые в бухгалтерском учете, являются одним из наиболее важных показателей ее экономической эффективности, и используется при принятии решений как внутренними, так и внешними пользователями бухгалтерской информации. В значительной мере с этим показателем связаны перспективы развития бизнеса организации. Поэтому большое значение имеет достоверность данной информации.

В процессе определения величины финансового результата организации за отчетный период участвуют доходы и расходы от обычных видов деятельности, доходы и расходы будущих периодов, расходы на продажу, прочие доходы и расходы.

Конечный финансовый результат (прибыль или убыток) представляет собой бухгалтерскую прибыль (убыток), выявленную за отчетный период на основе бухгалтерского учета всех хозяйственных операций предприятия и оценки статей бухгалтерского баланса. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты предприятия отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации при наступлении отчетного периода, к которому они относятся.

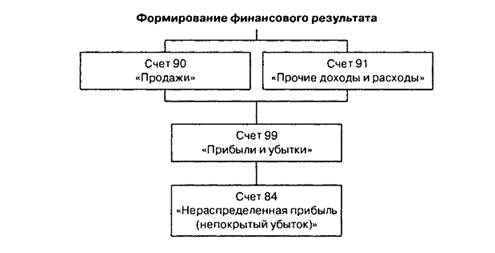

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится у коммерческой организации на финансовые результаты. Для обобщения информации о доходах и расходах, а также выявления конечного финансового результата деятельности предприятия за отчетный период предназначены счета: 90 «Продажи»; 91 «Прочие доходы и расходы»; 99 «Прибыли и убытки» (схема 1) [34].

Схема 1. Формирование финансового результата

1.2 Учет формирования и распределения финансового результата .Учет прибыли и убытков

В условиях рыночной экономики основа экономического развития организации – прибыль, важнейший показатель эффективности работы организации, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. а счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

Финансовый результат– это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами). Модель формирования и использования результата деятельности организации представлена на рисунке 1 (Приложение 1).

Одна из целей бухгалтерского учета – выявление налогооблагаемой прибыли.

В современных условиях сводных (интегрирующий) показатель, характеризующий финансовый результат деятельности организации - валовая (балансовая) прибыль или убыток.

Конечный результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму полученных результатов от финансово-хозяйственной деятельности и прочих вне- реализационных операций.

Формализованный расчет балансовой прибыли может быть представлен следующим образом:

Пб = Рф ± Рво, (1)

где

Пб – балансовая прибыль или убыток;

Рф – результат (прибыль или убыток) от финансово-хозяйственной деятельности;

Рво – сальдо доходов и расходов от прочих внереализационных операций.