Курсовая работа: Социально-экономическая сущность налогов

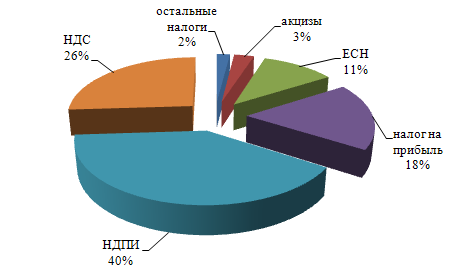

- ЕСН –663,4;

- Акцизов – 260,7.

Налоговые доходы федерального бюджета с учетом ЕСН в 2008 году составили 3866,6 млрд. руб., что на 13,8% больше к 2007 году (3363,9 млрд. руб.- 2007год)[4] .

Рисунок 2.1 – Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов за 2008 год, %

2.2 Динамика налоговых доходов

Если анализировать доходы нашей бюджетной системы с точки зрения реального наполнения ее финансовыми ресурсами, то становится очевидным, что основным источником формирования доходного потенциала являются налоговые поступления.

Обратимся к федеральному уровню бюджетной системы РФ. Динамика налоговых поступлений за период с января по ноябрь 2007 года и 2008 года. (млрд. рублей).

Налог на прибыль вырос с 641,3 на 708,0 млрд. руб.

ЕСН увеличился с 405,0 до 448,7 млрд. руб.

НДС снизился с 1424,7 до 1024,2 млрд. руб.

Акцизы по сводной группе увеличились с 108,8 до 114,5 млрд. руб.

НДПИ поднялся с 1122,9 до 1532,0 млрд. руб.

Значительная часть налоговых поступлений в 2008 году была обеспечена за счет налога на добавленную стоимость, НДПИ, налога на прибыль организаций, ЕСН и акцизов.

Доходы федерального бюджета на 2008 год утверждены на уровне 6 644,0 млрд. рублей, исходя из прогнозируемого объема валового внутреннего продукта в сумме 35000,0 млрд. рублейи уровня инфляции 7%[5] .

Анализ показывает, что налоговые доходы занимают лидирующее место в доходах федерального бюджета, их доля к 2008 году составила более 85,4%. Такой рост объясняется снижением налоговой нагрузки на экономику, а также ожиданиями менее благоприятной внешнеэкономической коньюктуры.

В отличие от 2007 года основную долю налоговых доходов федерального бюджета с января по ноябрь в 2008 году составляют поступления по налогам: НДС, НДПИ, и налога на прибыль организаций. Так, на долю НДПИ пришлось в 2005 г. – 27,7%, в 2007 г. – 29%, а в 2008 г. – 40% от всех налоговых доходов федерального бюджета.

Если пронаблюдать роль акцизов, то у нас получится следующее

- 2005 год – в федеральный бюджет поступило 248,11 млрд. рублей;

- 2007 год – 108,8 млрд. рублей;

- 2008 год – 114,5 млрд. рулей.

Данное увеличение поступлений, в частности, акцизов на этиловый спирт из всех видов сырья и на спиртосодержащую продукцию, производимые на территории России, связаны с повышением ставки акциза, а также сокращением доли нелегально выпускаемой продукции, с ужесточением контроля за деятельностью предприятий отраслей использующих производственные мощности ниже экономически оправданного уровня.

Увеличение роста на 131,4 млрд. рублей доходов федерального бюджета от налога на прибыль организаций в 2007 году и увеличение его же на 66,7 млрд. рублей в 2008 году. Такой рост обусловлен снижением нелегального вывода капитала и возвращением части валютной выручки. Однако основной причиной роста поступлений налога на прибыль за 11 месяцев 2008 года стало улучшение результатов финансово-хозяйственной деятельности организаций.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван, по мнению экономистов, такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляции, усиления контрольной деятельности налоговых органов.

Несомненно, все это оказывает положительное влияние на формирование бюджета страны.

2.3 Значение налогов в доходах государства

Налоговые поступления – это главный источник формирования доходов бюджетной системы государства: их доля составляет примерно 90% доходов консолидированного бюджета. Из всей совокупности налогов всего 4 – НДС, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на доходы физических лиц – обеспечивают около 87% налоговых доходов. Данная структура налоговых доходов консолидированного бюджета РФ в 2008 году приведена в табл. 1.

Таблица 1 Структура налоговых доходов консолидированного бюджета РФ в 2008 году

| в % к итогу |

|

Налоговые доходы К-во Просмотров: 435

Бесплатно скачать Курсовая работа: Социально-экономическая сущность налогов

|