Курсовая работа: Совершенствование бухгалтерского учета товарных операций (на примере ООО "БРВ – Краснодар")

Таблица 2.1 Основные экономические показатели деятельности ООО«БРВ – Краснодар» за 2005¾2007гг.

| Показатели | 2005 г. | 2006 г. | Абс. отклонение | Темп роста, % | 2007 г. | Абс. отклон. | Темп роста, % |

| 1. Выручка, тыс. р. | 5057,0 | 6158,0 | +1101 | 121,8% | 6254,0 | +96 | 101,6% |

| 2. Себестоимость проданной продукции, тыс. р. | 4193,0 | 4849,0 | +656 | 115,6% | 5240,0 | +391 | 108,1% |

| 3. Прибыль (убыток) от продаж, тыс. р. | –398,0 | 306,0 | +704 | – 76,9% | 262,0 | – 44 | 85,6% |

| 4. Среднегодовая стоимость основных средств, тыс. р. | 8,5 | 26,0 | +17,5 | 305,9% | 38,0 | +12 | 146,2% |

| 5. Фондоотдача, тыс. р. | 594,9 | 236,8 | – 358,1 | 39,8% | 164,6 | – 72,3 | 69,5% |

| 6. Амортизация, тыс. р. | 7,0 | 16,0 | +9 | 228,6% | 33,0 | +17 | 206,3% |

| 7. Рентабельность продаж, % | – 7,9 | 4,97 | +12,84 | – 63,1% | 4,19 | – 0,78 | 84,3% |

| 8. Рентабельность активов, % | – 31,4 | 12,6 | +44,0 | – 39,9% | 8,8 | – 3,7 | 70,1% |

| 9. Рентабельность собственного капитала, % | 91,8 | – 47,1 | – 139,0 | – 51,3% | – 84,4 | – 37,3 | 179,1% |

| 10. Отношение прибыли-брутто к сумме всех расходов, % | – 7,1 | 4,9 | +12,0 | – 69,0% | 4,1 | – 0,7 | 84,7% |

| 11. Коэффициент оборачиваемости оборотных средств, в оборотах | 3,8 | 3,1 | – 0,7 | 80,8% | 2,3 | – 0,8 | 73,6% |

| 12. Коэффициент оборачиваемости дебиторской задолженности, в оборотах | 36,0 | 8,3 | – 27,7 | 23,0% | 5,8 | – 2,5 | 69,7% |

| 13. Коэффициент оборачиваемости кредиторской задолженности, в оборотах | 2,860 | 2,856 | – 0,005 | 99,8% | 2,0 | – 0,8 | 71,6% |

В то время как в 2006 году эти же показатели демонстрировали явный рост, особенно это касается прибыли, полученной в 2006 году после выявления убытка в 2005 году.

2.2Анализ основных финансовых показателей деятельности

Основным источником информации о финансово-хозяйственной деятельности ООО «БРВ – Краснодар» является годовая бухгалтерская отчетность (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках»).

Для того, чтобы выделить главные тенденции в финансовом состоянии предприятия необходимо построить аналитический баланс (табл. 2.2.1.).

По данным таблицы 2.2.1. видно, что за отчетный период активы организации сократились на 84 тыс. р. или на 3,2%, в том числе за счет сокращения оборотных активов на 89 тыс. р. или на 106,0%. Внеоборотные активы, наоборот, показали прирост в размере 6 тыс. р. (или 7,1%). При этом материальные оборотные средства увеличились на 218 тыс. р., а денежные средства, наоборот, уменьшились на 11 тыс. р. Данные колонки 10 таблицы показывают, за счет каких средств и в какой мере изменилась стоимость имущества организации. В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составил почти 99% (98,5%), их доля незначительно (на 0,3%) уменьшилась в течение года. Пассивная часть баланса характеризуется преобладающим удельным весом заемных источников средств, причем их доля в общем объеме сократилась на 8,2% в течение года. Доля собственных средств в обороте сократилась на 7,7%. Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и другим кредиторам сократилась на 48%, и если мы исследуем баланс по статьям, то увидим, что снижение задолженности наблюдается по всем позициям кредиторских расчетов. Однако этот факт можно связать с тем, что объем займов и кредитов в отчетном периоде возрос на 39,7%, за счет которых организация предположительно могла рассчитаться с кредиторам. В связи с этим необходимо дать оценку платежеспособности организации. Т.е. дать оценку ее способности своевременно и полностью рассчитаться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов. Иными словами возникает задача анализа ликвидности баланса и.

В зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, активы предприятия можно разделить на следующие группы:

а) А1 — наиболее ликвидные активы

б) А2 — быстро реализуемые активы

в) А3 — медленно реализуемые активы

г) А4 — трудно реализуемые активы

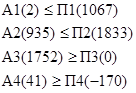

В исследуемой организации данные группы активов приняли следующие значения:

![]()

Пассивы баланса группируются по степени срочности их оплаты:

а) П1 — наиболее срочные обязательства

б) П2 — краткосрочные пассивы

в) П3 — долгосрочные пассивы

П4 — Величина текущих обязательств составила: П1+П2=2900

В исследуемой организации данные группы пассивов приняли следующие значения:

г) постоянные, или устойчивые, пассивы

Таблица 2.2.1. Сравнительный аналитический баланс

| Наименование статей | Абсолютные величины, тыс. р. | Относительные величины, % | ||||||

| на начало года |

на конец года | изменение (+,-) |

на начало года | на конец года | изменение (+,-) | в % к величине на начало года | в % к изменению итога баланса | |

| 1.1. Основные средства | 35,0 | 41,0 | 6,0 | 1,2 | 1,5 | 0,3 | 17,1 | – 7,1 |

| Итого по разделу I. | 35,0 | 41,0 | 6,0 | 1,2 | 1,5 | 0,3 | 17,1 | – 7,1 |

| 2.1. Запасы | 1534,0 | 1752,0 | 218,0 | 54,5 | 64,2 | 9,7 | 14,2 | – 259,5 |

| 2.2. Дебиторская задолженность | 1232,0 | 935,0 | – 297,0 | 43,8 | 34,3 | – 9,5 | – 24,1 | 353,6 |

| 2.3. Денежные средства | 13,0 | 2,0 | – 11,0 | 0,5 | 0,1 | – 0,4 | – 84,6 | 13,1 |

| Итого по разделу II. | 2778,0 | 2689,0 | – 89,0 | 98,8 | 98,5 | – 0,3 | – 3,2 | 106,0 |

| Медленно реализуемые активы | 1534,0 | 1752,0 | 218,0 | 54,5 | 64,2 | 9,7 | 14,2 | – 259,5 |

| Наиболее ликвидные активы | 13,0 | 2,0 | – 11,0 | 0,5 | 0,1 | – 0,4 | – 84,6 | 13,1 |

| Величина финансово-эксплуатационных потребностей | 124,0 | 1427,0 | 1303,0 | 4,4 | 52,3 | 47,9 | 1050,8 | – 1551,2 |

| Стоимость имущества | 2813,0 | 2729,0 | – 84,0 | 100,0 | 100,0 | 0,0 | – 3,0 | 100,0 |

| 3.1. Уставный капитал | 10,0 | 10,0 | 0,0 | 0,4 | 0,4 | |||

| 3.2. Непокрытый убыток | – 418,0 | – 180,0 | 238,0 | –14,9 | – 6,6 | 8,3 | – 56,9 | – 283,3 |

| Итого по разделу III. | – 408,0 | – 170,0 | 238,0 | –14,5 | – 6,2 | 8,3 | – 58,3 | – 283,3 |

| 5.1. Заемные средства | 772,0 | 1833,0 | 1061,0 | 27,4 | 67,2 | 39,7 | 137,4 | – 1263,1 |

| 5.2. Кредиторская задолженность | 2449,0 | 1067,0 | – 1382,0 | 87,1 | 39,1 | – 48,0 | – 56,4 | 1645,2 |

| Итого по разделу V. | 3221,0 | 2900,0 | – 321,0 | 114,5 | 106,3 | – 8,2 | – 10,0 | 382,1 |

| Краткосрочные пассивы | 772,0 | 1833,0 | 1061,0 | 27,4 | 67,2 | 39,7 | 137,4 | – 1263,1 |

| Всего заемных средств | 3221,0 | 2900,0 | – 321,0 | 114,5 | 106,3 | – 8,2 | – 10,0 | 382,1 |

| Итог баланса | 2813,0 | 2729 | – 84,0 | 100,0 | 100,0 | 0,0 | – 3,0 | 100,0 |

| Рабочий капитал | – 443,0 | – 211 | 232,0 | –15,7 | – 7,7 | 8,0 | – 52,4 | – 276,2 |

| Собственные средства о обороте | – 443,0 | – 211 | 232,0 | – 15,7 | – 7,7 | 8,0 | – 52,4 | – 276,2 |

![]()

Баланс считается ликвидным, если имеют место следующие соотношения:

![]()

По нашим данным: