Курсовая работа: Совокупный риск, связанный с предприятием

а) те, которые уже сегодня допускают прямую экономическую оценку (ущерб от дорожно-транспортных происшествий, ущерб от задержки потребителя на пункте приема и т.д.);

б) те, которые принципиально допускают прямую экономическую оценку, но сегодня отсутствует информационная база и алгоритмическое обеспечение;

в) те, которые даже принципиально не допускают экономической (прямой) оценки. В последних двух случаях учет внеэкономических рисков осуществляется экспертным образом.

Естественно, что номенклатура методологических принципов не ограничивается перечисленными шестью. Например, некоторые авторы (3. Арсланова, В. Лившиц) предлагают еще рассматривать принципы, связанные с ограниченностью, т.е. возникновением рисков из-за наличия ограниченности тех или иных ресурсов. Причем в процессе деятельности плата за расходование ресурсов может изменяться — это относится как к ресурсам однократного, так и многократного пользования, и (это особенно важно) соответствующие цены ресурсов, по которым рассчитывается величина затрат, должны включать в себя и упущенную выгоду (риски упущенной выгоды), связанную с возможным использованием альтернативных ресурсов (opportunity cost). Такой подход относится ко всем видам ресурсов, включая природные, социальные (или трудовые), финансовые, информационные и, что особо необходимо учитывать — предпринимательские способности. При этом рекомендуется, чтобы входящая в затраты величина «opportunity cost» определялась как наибольшее из возможных значений «упущенной выгоды».

Методические принципы

Если во внимание в первую очередь принимаются совокупные риски, то из всего массива принципов можно выделить следующие.

2.1. Диссонансируемость рисков означает, что любая новая деятельность вносит в окружающую среду что-то специфическое. С позиций экономических рисков именно эта специфика определяет в конечном итоге величины конкретных показателей, а величина риска тем больше, чем значимее величина диссонанса новой деятельности. Методическое обеспечение должно позволять учитывать диссонансируемые риски.

2.2. Разновоспринимаемость рисков связана с наличием различных участков деятельности, что предопределяет несовпадение их интересов, разное отношение к возможным ущербам. Этот вопрос обсуждался подробно ранее. Отсюда вытекает необходимость оценки рисков с позиций каждого участника деятельности (например, государственных чиновников, журналистов, банкиров и т.д.).

2.3. Динамичность рисков предполагает, что методическое обеспечение учитывает изменчивость рисков и позволяет однозначно дать характеристику предполагаемой динамике процессов.

2.4. Согласованность рисков исходит из несинхронности отдельных этапов деятельности и, следовательно, неравномности ресурсовложения, непоследовательности реализации целевых установок и т.д.

Например, для экономических рисков методический аппарат должен учитывать наличие влияния инфляционных процессов. Поэтому при рассмотрении динамики рисков они должны быть приведены к сопоставимому виду, аналогично тому, как это делается при инвестиционном проектировании. Согласованность рисков связана с тем, что риски начинают наступать в строго определенный период (не раньше и не позже) и процессы предупреждения должны быть согласованы с другими процессами. Например, в стационарных экономиках (в том числе и при отсутствии или постоянном уровне инфляции) в качестве взвешивающей функции выступает функция сложного процентирования, важнейший параметр ко торой — темп дисконтирования или норма дисконта.

Операциональные принципы

3.1. Моделируемость рисков связана с тем, что ситуация, при которой возникают риски, может быть описана моделью. Не надо путать «принцип моделируемости» и «метод моделирования» — последний применяется для расчета величины риска, в то время как первый определяет «правила игры». Принципы вообще требуются для определения «правил игры», и моделируемость есть одно из главнейших правил третьего уровня.

3.2. Симплифицируемость рисков говорит о том, что при оценке рисков выбирают тот метод, который наиболее «прост» с информационно-вычислительной точки зрения.

2.2 Оценка совокупного риска, связанного с предприятием

Для того, чтобы оценить совокупный риск, связанный с предприятием, необходимо оценить производственный и финансовый риск по средством определения финансового (американская модель) и производственного рычагов.

Рассмотрим более подробно понятия «финансовый рычаг» и «операционный рычаг».

2.2.1 Эффект финансового рычага

Финансовый рычаг - это соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями - с другой[6] . Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый рычаг – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат[7] .

Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый рычаг характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового рычага. Для определения меры финансового риска используется вторая – американская концепция.

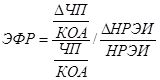

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ[8] :

;

;

![]() ;

;

![]() ;

;

![]()

![]() ;

;

Из вышеизложенного следует:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием[9] :