Курсовая работа: Способы обеспечения кредитных обязательств

2.1 Сущность способов обеспечения исполнения обязательств

Каждое обязательство основывается на вере кредитора в будущее исполнение должником действия, необходимого для удовлетворения интереса кредитора. Поэтому в русском гражданском праве кредитор в обязательстве традиционно именуется "веритель". Вера любого кредитора опирается в первую очередь на убежденность в том, что, вступая в обязательство, он вступает в правоотношение, вследствие чего его права становятся обеспеченными принудительной силой государства. Действительно, надлежащее исполнение гражданско-правовых обязанностей обеспечивается мерами гражданско-правового принуждения в виде либо мер ответственности, либо мер защиты.

Вместе с тем практика экономического оборота показывала и показывает, что применения государственно-принудительных мер воздействия и иных правовых средств, предназначенных для защиты интересов любого управомоченного лица, во многих случаях недостаточно для удовлетворения имущественных интересов кредитора, права которого были нарушены неисполнением или ненадлежащим исполнением обязательства должником. Так, решение суда о принудительном взыскании долга может оказаться неисполнимым ввиду отсутствия у должника какого-либо имущества. Вследствие этого в механизме гражданско-правового регулирования используются правовые средства, конструкции которых создавались в различных правовых системах специально для обеспечения исполнения обязательств. Нормы гражданского законодательства, закрепляющие эти конструкции, по общему правилу объединяются в специальном институте обеспечения исполнения обязательств. В действующем российском гражданском законодательстве подобный институт закреплен в нормах гл. 23 ГК (ст. 329-381)1 .

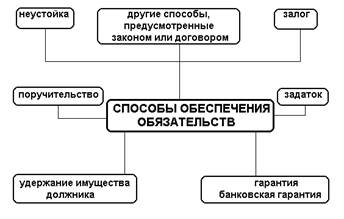

В соответствии с п. 1 ст. 329 ГК к специальным способам обеспечения исполнения обязательств относятся неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором.

Суть специальных способов обеспечения исполнения обязательств можно объяснить следующим образом. Кредитор, вступая в обязательства и предоставляя имущество должнику, тем самым кредитует должника. Но кредитор может заключить с должником или с третьим лицом соглашение о том, чтобы ему был предоставлен дополнительно, сверх гарантий, выданных должником, кредит - личный или реальный. Подобный кредит может быть предоставлен в силу предписания закона при наступлении юридических фактов, указанных в нем. Если сущность правового средства, обеспечивающего исполнение обязательства, состоит в том, что наряду с должником личную ответственность за его долг принимает на себя какое-то третье лицо, то имеет место личный кредит. Если же сущность правового средства, обеспечивающего исполнение обязательства, состоит в выделении из имущества известного лица отдельного объекта, из ценности которого может быть предоставлено удовлетворение кредитору в случае неисполнения должником обязательства, то имеет место реальный кредит. Такие способы обеспечения исполнения обязательств, как поручительство и банковская гарантия, являются формами личного кредита, ибо при их установлении кредитор руководствуется принципом: верю не только личности должника, но и личности поручителя (гаранта). В свою очередь, задаток, залог, удержание как способы обеспечения исполнения обязательств представляют собой формы реального кредита, ибо при их установлении кредитор руководствуется принципом: верю не личности должника, а имуществу. Сущность обеспечения исполнения обязательства может состоять в установлении помимо общей санкции за неисполнение или ненадлежащее исполнение обязательства - возмещения убытков (ст. 393 ГК) - также и дополнительной санкции за эти же нарушения - неустойки. В этих случаях нет дополнительного кредита (ни личного, ни реального), а имеет место предположение, что должник, связанный угрозой строго определенной имущественной невыгоды, будет стараться исполнить обязательство надлежащим образом.

2.2 Специфика способов обеспечения исполнения кредитных обязательств

Способы обеспечения исполнения обязательств подразделяются на акцессорные (дополнительные) и неакцессорные. Задаток, поручительство, залог и удержание являются акцессорными способами.

К неакцессорным способам обеспечения исполнения обязательств относится банковская гарантия, так как предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Предоставляя кредит, кредитор заинтересован не только получить определенный доход с заключенной сделки, но и вернуть предоставленные средства. Поэтому зачастую, выдавая кредит, кредитор, прежде всего, уделяет большое внимание механизму обеспечения возвратности средств, пытаясь таким образом с той или иной степенью гарантированности оградить себя от возможных убытков, могущих возникнуть по причине невозврата средств заемщиком.

Рис.1. Способы обеспечения исполнения кредитных обязательств

Обеспечение обязательства любым способом создает дополнительные обязательственные отношения между кредитором и заемщиком. Во-первых, недействительность соглашения об обеспечении исполнения обязательства не влечет недействительности этого обязательства (основного обязательства). Во-вторых, недействительность основного обязательства влечет недействительность обеспечивающего его обязательства, если иное не установлено законом. В-третьих, прекращение основного обязательства, как правило, влечет и прекращение его обеспечения.

Разные способы обеспечения обязательств имеют различные цели. Так, неустойка и задаток имеют целью стимулирование должника к исполнению обязательства. Таким образом, права кредитора обеспечиваются путем создания условий, повышающих вероятность исполнения обязательства. Другие меры предназначены непосредственно для защиты имущественного (денежного) интереса кредитора. К таким мерам относятся поручительство и банковская гарантия. Наконец, есть меры, которые стимулируют должника к исполнению обязательства, а в случае его несостоятельности гарантируют защиту имущественных интересов кредитора - это залог и удержание.

Неустойка — это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. Однако в условиях падения объемов производства, неплатежей за поставленные товары, выполненные работы или оказание услуги широкое использование ранее популярных способов обеспечения исполнения обязательств, таких, как неустойки, в значительной степени утратило практический смысл.

Неустойка является одним из наиболее распространенных способов обеспечения обязательств. Широкое применение неустойки как меры обеспечения обязательств по договору кредита обусловлено, прежде всего, высоким стимулирующим воздействием на должника и возможностью компенсировать за счет неустойки понесенные убытки.

Неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (п. 1 ст. 330 ГК РФ).

Залог является одним из самых предпочтительных способов обеспечения обязательств. Удовлетворение требований кредитора, обеспеченных залогом, не зависит от финансового положения должника, с которым связана его возможность выплатить неустойку, и успешной деятельности поручителя, что обеспечивает выполнение им обязательств перед кредитором должника. Обеспечение требования кредитора осуществляется "выделением" из всего состава имущества должника известной индивидуальной определенной части, которая должна служить исключительным средством удовлетворения только данного требования, с устранением прочих кредитов. Значение залога заключается в том, что кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями, установленными законом.

В качестве предмета залога могут выступать вещи как движимые, так и недвижимые. ГК предусматривает возможность заложить любое имущество, за исключением вещей, изъятых из оборота. В деятельности коммерческих банков достаточно широко распространена практика заключения договоров о залоге ценных бумаг в качестве обеспечения обязательств должника по кредитному договору. Залог может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека.

Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику или третьему лицу, указанному должником, вправе в случае неисполнения должником в срок обязательства по оплате этой вещи или других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено. Право удержания возникает при наличии предусмотренных законом оснований (ст. 359 ГК РФ). Такими основаниями являются: неисполнение должником в срок обязательства по оплате вещи, неисполнение должником в срок обязательства по возмещению кредитору связанных с данной вещью издержек и других убытков, или неисполнение обязательства в иных случаях, если стороны его действуют как предприниматели.

Поручительство является наиболее часто используемым в банковской практике способом обеспечения исполнения обязательств. Поручительством признается гражданско-правовой договор, в соответствии с которым одна сторона (поручитель) обязуется перед кредитором другого лица (должника) отвечать за исполнение последним его обязательства полностью или в частности (ст. 361 ГК РФ). Таким образом, поручительство по своей сути предусматривает обязательство третьего лица (лиц) нести ответственность полностью либо частично по обязательствам должника перед кредитором. Основанием возникновения поручительства может быть только договор.

В отношении поручительства участвуют три лица: должник по основному обязательству, его кредитор и третье лицо – поручитель. Но поручительство является двусторонней сделкой основанной на договоре между кредитором и поручителем. С просьбой предоставить поручительство к возможному поручителю обращается, как правило, должник, но участником договора не становится, так как и без того несет обязанность по уплате долга как субъект основного обязательства.

Банковская гарантия представляет собой новый, ранее не известный отечественному законодательству способ обеспечения гражданско-правовых обязательств. До принятия ГК РФ банковская гарантия являлась исключительно институтом международного частного права.

Вместе с тем в российском гражданском праве имеется ряд норм, делающих банковскую гарантию самобытным институтом российского гражданского права.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

Банковской гарантией могут быть обеспечены любые обязательства – как возникшие, так и те, которые появятся в будущем. В этом случае она вступит в силу со дня возникновения обязательства, если в ней не предусмотрен более поздний срок.

Одной из особенностей, выделяющей банковскую гарантию среди других способов обеспечения исполнения обязательств, является специфический субъектный состав. Это проявляется в ограничении круга субъектов гражданского права, имеющих юридическую возможность выступать в роли гаранта.

Задаток выполняет платежную, доказательственную и обеспечительную (штрафную) функции. Задаток может быть выдан только той стороной по договору, на которой лежит обязанность осуществить денежные платежи за предоставление, осуществляемое контрагентом по договору. При исполнении сторонами договорных обязательств сумма задатка либо засчитывается в счет платежей, либо удерживается стороной, выдавшей задаток, из суммы причитающихся с нее платежей. Выдача и получение задатка есть частичное исполнение и, соответственно, получение части исполнения договорного обязательства. В этом суть платежной функции задатка.

Следует иметь в виду, что платежная функция задатка может иметь место только при исполнении сторонами договорных обязательств. При неисполнении обязательств, обеспечиваемых задатком, он начинает выполнять штрафную роль. Платежная функция присуща также авансу - денежной сумме или имущественной ценности, выдаваемой стороной в договоре своему контрагенту в счет обусловленного платежа как в момент заключения договора, так и после этого. Но с выдачей и получением аванса закон связывает