Курсовая работа: Становлення та розвиток монетарної та фіскальної політики в Україні

- операціями прямого РЕПО (розрахунково) – 13,7% річних (підвищилася на 4,9 процентного пункту), (січень 2005р. –14% річних, листопад 2005р. –12,0% річних).

Без змін на рівні 7% залишилася середня вартість кредитів рефінансування для підтримання довгострокової ліквідності банків.

Середньозважена процентна ставка за стабілізаційними кредитами, що надавалися переважно в грудні 2004р., становила 14,9% річних, січні 2005р. – 15,0% річних.

Необхідно зазначити, що процентні ставки за операціями Національного банку України були позитивними відносно фактичного рівня інфляції та прогнозного її рівня.

2.2. Рефінансування банків.Депозитні операції

Протягом 2004-2005рр. Національний банк України забезпечував підтримання ліквідності банків через операції рефінансування (постійно діючу лінію рефінансування для надання банкам кредитів овернайт строком на 1 робочий день, кредитів рефінансування строком на 14 днів та на 365 днів, кредитів рефінансування для підтримання довгострокової ліквідності, операції прямого РЕПО), а також надання стабілізаційних кредитів [2,2002].

Із 1 березня 2004року, із набранням чинності Положення про регулювання Національним банком України ліквідності банків України шляхом рефінансування, депозитних та інших операцій, затвердженого постановою Правління Національного банку України від 24.12.2003р. №584, значно розширився спектр фінансових інструментів, що використовувалися як забезпечення кредитів рефінансування строком до 14 днів та до 365днів. Крім того було запроваджено проведення операцій прямого РЕПО з іноземною валютою, а також відмінено порядок довгострокового рефінансування (підтримання ліквідності) банків Національним банком України [3,2003].

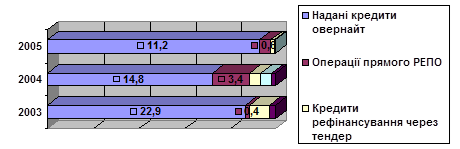

Обсяг операцій Національного банку України з рефінансування банків у 2004р. становив 20,5 проти 26,3млрд.грн у 2003р. Зниження обсягу рефінансування пояснюється рекордно високими обсягами пропозиції валюти на міжбанківському ринку, що спричинило зміну характерної для останніх років тенденції до підвищення ролі рефінансування в регулюванні ліквідності банків. У структурі загального обсягу рефінансування банків України сума наданих кредитів овернайт становила 14,8млрд.грн., або 72,2% (у 2003році –22854,8млн.грн), через операції прямого РЕПО – 3,4млрд.грн., або 16,5% ( у 2003р. – 420,0млн.грн.), кредитів рефінансування через тендер – 1,0млрд.грн., або 4,9% ( у 2003р. – 2329,6млн.грн.), надання стабілізаційних кредитів – 998,4млн.грн., або 4,9% ( у 2003р. – не надавалися), для підтримання довгострокової ліквідності - 305,1млн.грн., або 1,5% ( у 2003р. – 657,7млн.грн.) [7,с.48-49].

Загальний обсяг рефінансування банків у 2005р. становив майже 12млрд.грн..У структурі наданих банкам кредитів сума кредитів овернайт становила 92,9% або 11,2млрд.грн, обсягів операцій прямого РЕПО – 5,1% або 613,3млн.грн, кредитів рефінансування через тендер – 1,9% або 232млн.грн, обсягів стабілізаційних кредитів –0,02% або 2,5млн.грн. Загальні обсяги рефінансування банків для кращого сприйняття зобразимо у вигляді діаграми (див.рис.2.3.)

Враховуючи високий рівень ліквідності банків протягом I півріччя 2005р., попит на кредити рефінансування буз незначний. Починаючи з серпня 2005р., у зв’язку із зниженням рівня ліквідності банківської системи та внаслідок зміни показників платіжного балансу, з метою забезпечення рівноваги на грошово-кредитному ринку Національним банком України було збільшено обсяги рефінансування банків.

Протягом 2004р. Національний банк України здійснював операції з рефінансування банків переважно для згладжування тимчасових кон’юктурних коливань ліквідності банківської системи, а виходячи із ситуації, що склалася в IV кварталі 2004р., дії

|

Рис.2.3.Обсяги рефінансування банків, млрд.грн

[сформовано автором [6,с.54;7,с.48-48]

Національного банку України спрямовувалися на підтримання ліквідності банків з метою недопущення погіршення ситуації на фінансовому ринку в умовах тенденції до відпливу депозитів з банку [6,с.54].

Для забезпечення рівноваги на грошово-кредитному ринку та з метою оперативного регулювання грошової маси в обігу Національний банк України з 1 березня 2004р. використовував депозитні сертифікати, операції з розміщення яких здійснювалися з банками на договірній основі. Номінальна вартість депозитного сертифікату становила 1000 тис.грн..

Упродовж 2004року було оголошено 545 (2005р. –528) аукціонів з розміщення депозитних сертифікатів. Загальний обсяг залучення коштів банків шляхом розміщення депозитних сертифікатів у 2004р. становив 5,6млрд.грн.(у 2003р. – 250,0 тис.грн), 2005р. –14,8млрд.грн. У зв’язку із зміною ситуації на грошово-кредитному ринку в IV кварталі 2004р., було здійснено дострокове погашення депозитних сертифікатів на сумму 2,3млрд.грн.. З метою регулювання ліквідності банків у 2005р. було здійснено дострокове погашення депозитних сертифікатів на суму 1,4млрд.грн.

Середньозважений рівень процентної ставки за депозитними сертифікатами у 2004р. становив 5,8% річних і встановлювався залежно від ситуації на грошово-кредитному ринку з урахуванням процентних ставок на міжбанківському кредитному ринку України, 2005р. –3,8% річних.

Загальний обсяг залучення коштів банків через депозитні операції шляхом укладення депозитних договорів у 2004р.становив 2,1млрд.грн.,у 2005р.- 157млн.грн., а середньозважена процентна ставка за залученеми коштами у 2004р. становила 1,3% річних, у 2005р.- 4,5%річних.

2.3.Операції зворотного РЕПО

Протягом 2004-2005рр. Національний банк України за умови накопичення надлишкової ліквідності банків та з метою уникнення впливу монетарного чинника на інфляційні процеси здійснював регулюючі дії шляхом проведення операцій зворотного РЕПО з державними цінними паперами.

Загальний обсяг залучення коштів банків через операції зворотного РЕПО в 2004р. становив 3,6млрд.грн., 2005р.-мобілізовано коштів на суму 2,3млрд.грн., (у 2003р. – 190,0тис.грн), а середньозважена процентна ставка за залученими коштами, виходячи із ціни зворотного викупу державних цінних паперів, у 2004р. становила 2% річних, у 2005р. 1,2% річних

Більша частина коштів банків була вилучена через зазначені мобілізаційні інструменти протягом I-III кварталів 2004р. Зі зменшенням ліквідності банків, починаючи з жовтня 2004р., застосування мобілізаційних інструментів значно обмежилося [7,с.49;6, с.54].

2.4. Монетарний огляд та прогнозна оцінка розвитку грошово-кредитного ринку

Збільшення соціальних та інших виплат населенню у 2005 році призвело до прискорення обсягу готівки поза банками на 42,2% ( у 2004році – на 27,9%). Водночас протягом 2005 року зберігалася позитивна тенденція до формування структури грошової маси. На кінець 2005 року питома вага готівки в структурі грошової маси становила 31,0 порівняно з 33,7% на початок звітного року.

З іншого боку, підвищення доходів населення та відновлення довіри до банківської системи, після політичної нестабільності наприкінці 2004 року, сприяли високим темпам зростання депозитів у 2005 році.

Обсяг зобов'язань банків за коштами суб’єктів господарювання та фізичних осіб, залученими у банківську систему, за 2005 рік збільшився на 60,0%, за 2004рік – на 34,6%. У 2005 році приріст зобов’язань банків за коштами фізичних осіб становив 75,9% і був найвищим за останні 6 років. Зростання депозитів фізичних осіб було потужним стримуючим інфляційним чинником. У 2005 році зберігалася позитивна динаміка зростання довгострокових депозитних зобов’язань банків, обсяг яких за рік збільшився на 62,4%. Слід зазначити, що майже половину приросту залишків коштів на поточних рахунках фізичних осіб було забезпечено зростанням обсягів коштів на карткових рахунках населення [15, с.4].

Нарощування обсягів кредитування позитивно вплинуло на розвиток економіки України. При цьому нарощування обсягів кредитування не вплинуло на якість кредитного портфеля банків – частка прострочених та сумнівних кредитів у загальному кредитному портфелі банків зменшиласа за 2005 рік з 3,8 до 2,5% [6,с.8,9].

На розвиток грошово-кредитного ринку в 2006 році істотним чином впливала ситуація в макроекономічній сфері.

З одного боку стала тенденція до поступового пожвавлення темпів економічного розвитку поряд із позитивною динамікою соціальних показників сприяла збільшенню попиту на гроші як з боку юридичних осіб, так і фізичних осіб, що знайшло своє відображення в рекордних для останніх років темпах приросту кредитних вкладень.