Курсовая работа: Статистика цен и тарифов

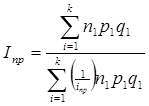

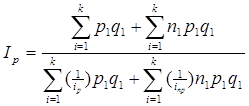

где n1, p1, q1 – норма наценки, цена и количество товаров в отчетном году, n0, p0, q0 – норма наценки, цена и количество товаров в базисном году; k – число i-x разновидностей товаров;

Так как расход продуктов в производстве продукции массового питания учитывается в стоимостных единицах, то для расчета используется формула среднего гармонического индекса:

(8)

(8)

где inp = in * ip = n1 p1 / n0 p0

Формула индекса цен массового питания имеет вид:

(9)

(9)

Индексы при систематическом расчете из года в год образуют индексные ряды. Различают базисные ряды (цены каждого года сравниваются с ценами года, принятого за базу) и цепные (характеризующие изменение цен по сравнению с предыдущим годом). Веса индексов ряда могут быть постоянными (на уровне одного года), и тогда произведение цепных индексов даст базисный индекс.

Применение системы переменных весов (по количеству товаров отчетного года) в индексном ряду цен порождает ошибку при переходе от цепных индексов к базисным и обратно, так как позитивна корреляция между текущим изменением цен и прошлым изменением количества проданных товаров. Эта ошибка мала, если корреляционная связь между изменением цен и количества проданного товара незначительна. На практике система цепных индексов (достоинство - сокращает период сравнения, ограничивает круг несопоставимых товаров) используется для коротких периодов, затем осуществляется поправка по формуле базисного периода, так как за длительный период ошибка накапливается.

Численные значения индексов, рассчитанных по различным формулам на основе одних и тех же данных, отличаются и порой значительно, особенно в годы резких изменений уровня цен и связанного с этим изменения структуры спроса. Отдать предпочтение одной формуле трудно: разные цели диктуют применение индексных форм, имеющих разный экономический смысл. Отказ от концепции единственного индекса цен в пользу концепции системы индексов позволит дать обобщающую характеристику и оценку основных причин изменения розничных цен. Но поскольку все же индексный метод не универсален, а отражает лишь тенденцию движения цен, то нельзя требовать большей определенности от рассчитанных индексов. Кроме того, на чистоту результатов огромное влияние оказывает достоверность исходных материалов, особенно ошибка выборки, степень представительности товаров, включенных в расчет.

2. Расчетная часть

Все предприятия в Российской Федерации ведут учет своей производственно-хозяйственной деятельности. Для осуществления расчетов было принято решение обратиться к сведениям строительной фирмы «ЗАЕРС» о ценах на приобретенные у них строительные материалы.

| Наименование изделия | Цена за единицу в ноябре 2005 г. (отчетный) | Кол-во проданных материалов | Цена за единицу в январе 2005 г. | Кол-во проданных материалов |

| Кирпич строительный одинарный М-100 | 4,7 | 268800 | 4,5 | 256000 |

| Кирпич строительный полуторный | 5,9 | 164000 | 5,67 | 144000 |

| Кирпич лицевой одинарный М-150 | 6,4 | 163680 | 6 | 126750 |

|

Плиты перекрытия серия 1.141 В 63 ПК 72-15-8АтVт-1 | 8290 | 48 | 8240 | 50 |

|

Лестничные марши серия 1.151-1 ЛМ 27-11-4 | 4200 | 26 | 3900 | 23 |

|

Фундаментные блоки стен подвалов ГОСТ 13579-78 ФБС 24-3-6 | 1230 | 32 | 1100 | 29 |

|

Фундаментные блоки ленточные ГОСТ 13580-85 ФЛ6-12 | 980 | 41 | 900 | 36 |

|

Перемычки железобетонные ГОСТ 948-84 | 134 | 34 | 145 | 29 |

|

Сваи с каркасным армированием по серии 1.011.1-10.1 | 418 | 55 | 390 | 60 |

|

Кольца колодцев серия 39001-14 КС 10-9 | 1620 | 25 | 1630 | 27 |

В графе 1 по сводным строкам указываются наименования приобретаемых материалов.

В графе 2 указывается цена на товар в отчетный период (ноябрь 2005 года).

В графе 3 указывается количество проданных материалов в отчетном периоде.