Курсовая работа: Структура финансовых ресурсов коммерческих предприятий

- 2,3% - финансовая деятельность;

- 2,1% - здравоохранение;

- 6,1% – другое.

2. Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое оборудование продаются по остаточной стоимости, реализуются запасы сырья и материалов.

3. В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка – расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов.

Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций. В последнее время среди крупнейших российских эмитентов (Газпром, Газинвест, Сибнефть, МТС, Вимм-Билль-Данн, Альфабанк, Сбербанк и др.) получила распространение практика привлечения средств и на долговых началах – путем выпуска облигаций («корпоративные облигации») или долгосрочных векселей.

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно сложна ситуация для малых и средних предприятий. Однако в 2009 году Минэкономразвития РФ планирует вместе с регионами реализовать модернизированную программу поддержки малого и среднего бизнеса, увеличенную до 10,5 млрд. рублей. Об этом сообщила министр экономического развития Эльвира Набиуллина, выступая на расширенном заседании коллегии МЭР.

По ее словам, при участии Минэкономразвития были разработаны новые правила предоставления кредитов малому бизнесу через Банк развития. Объем средств, выделяемых на эти цели, увеличен до 30 млрд. рублей. При этом, кардинально изменена схема финансирования. Так, от двухуровневой системы кредитования планируется перейти к рефинансированию портфелей кредитов субъектов малого и среднего предпринимательства на основе стандартизации кредитов, что позволит в будущем создать условия для рефинансирования этих кредитов ЦБ РФ.

4. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. Их удельный вес в источниках финансовых ресурсов очень низок. Тем не менее коммерческие организации могут получать бюджетные средства в форме субсидий, субвенций, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах.

5. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителей (например, при принятии решения об увеличении уставного капитала).

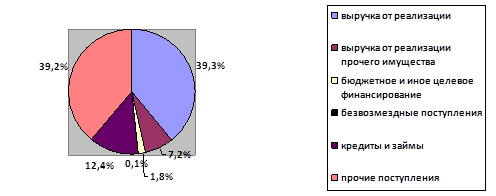

Структура всех источников формирования финансовых ресурсов коммерческих организаций в РФ приведена на рис.1[10]. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ, услуг).

Рис. 1 - Структура источников формирования финансовых ресурсов коммерческих организаций

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческих организаций: денежные доходы, денежные накопления, денежные поступления.

1. Денежные доходы коммерческой организации:

· Прибыль от реализации товаров (работ, услуг);

· Прибыль от реализации имущества.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину НДС, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации («минус» НДС, акцизы и другие аналогичные платежи) – себестоимость проданных товаров (без учета коммерческих и управленческих расходов)) и прибыль (убыток) от продаж (валовая прибыль - коммерческие и управленческие расходы).

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите. Важнейшим показателям прибыли является рентабельность.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

· процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

· процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

· процентное отношение балансовой прибыли к выручке от реализации продукции;

· отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.