Курсовая работа: Сучасна податкова система розвинутих країн

Рисунок 1.3 – Основні принципи податкової політики

Принцип фіскальної ефективності передбачає наступні елементи: достатня сума доходів, мінімізація видатків на збирання доходів, запобігання ухиленню від сплати платежів до бюджету, еластичність (гнучкість) податкової системи, рівномірне розподілення податків між адміністративно-територіальними одиницями.

Запобігання ухиленню від сплати податків може бути досягнуто, по-перше, за рахунок створення системи платежів до бюджету, яка б надто високим рівнем оподаткування не створювала зацікавленості в несплаті податків; по-друге, за рахунок створення ефективної системи контролю над правильністю та своєчасністю сплати податків платниками. Показник еластичності системи доходів бюджету показує як змінюється обсяг надходжень до бюджету в залежності від зміни обсягу валового внутрішнього продукту. Податкова система з показником еластичності, близьким до одиниці, відповідає як інтересам бюджету, так і інтересам платників.

1.4 Висновки по розділу

Податок — це обов 'язковий платіж, який стягується до бюджетів усіх рівнів з фізичних та юридичних осіб у безспірному порядку (податок з доходів фізичних осіб, податок на прибуток, ПДВ).

Сутність податків як економічної категорії відображається в їх функціях. Податки в основному виконують дві функції: фіскальну і регулюючу.

Суть принципу повноти сплати полягає в тому, що сплачувати податки і збори необхідно у повному обсязі до нарахованої суми, з метою недопущення виникнення дефіциту бюджету на всіх рівнях.

З метою виконання повноважень об'єктивно, своєчасно та правильно податкова служба повинна бути незалежною у прийнятті управлінських рішень стосовно податкової роботи від органів державного управління та органів місцевого самоврядування. Своєчасність сплати податків і зборів має суттєве значення, адже від цього залежить, чи буде можливість профінансувати у встановлений термін чи період в повному обсязі заплановані видатки.

В основі побудови механізму стягнення податків лежать такі елементи системи оподаткування, як: суб'єкт оподаткування; об'єкт оподаткування; джерело сплати; ставка податку; одиниця оподаткування та квота; податкова пільга; податковий звітний період.

В умовах існування різних форм власності основним методом формування доходів держави є податки і збори, які формують податкову систему [20, с. 5-39].

2. Теорія і практика – фінансово-економічний розвиток України та членів єс

Євроінтеграційні процеси відіграють важливу роль у фінансово-економічному розвитку України. Нині структура оподаткування в державах Співдружності характеризується високим ступенем уніфікації, застосуванням типових для всіх членів ЄС видів податків, хоча податкові ставки різних країн різні. Різна й специфіка національного податкового регулювання. А проте це не перешкоджає більшості членів Євросоюзу зберігати низький податковий тягар на банківський бізнес.

Україна повинна забезпечити формування оптимальної структури оподаткування банківських установ, яка була б зрозумілою, чіткою й ефективною.

2.1 Оподаткування та види податків в країнах ЄС

Податкова система в Україні базується на тих же принципах побудови, що й в економічно розвинутих країнах Заходу.

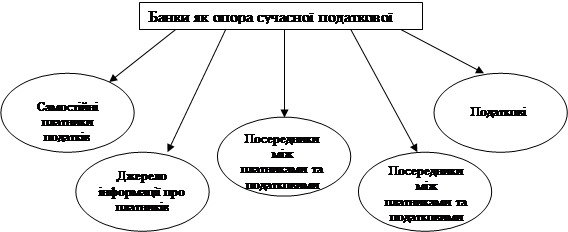

Банки посідають особливе місце уподатковій системі, оскільки у взаємовідносинах із податковими органамивони виконують роль багатьох дійових осіб (Рис. 2.1):

–безпосередніх платників податків;

–посередників (через банки ведуться розрахунки платників податків з податковим відомством);

–податкових агентів ( у певних ситуаціях банки збирають податки і пере-раховують їх до скарбниці);

–джерела інформації про платників податків і їх господарську діяльність;

–провідників нових фінансових технологій, що забезпечують підвищений рівень контролю над грошовими потоками в країні [32,c. 22]

Рисунок 2.1 – Банки як опора сучасної податкової системи

Досліджуючи сучасну практику оподаткування банків у розвинутих країнах світу, зауважимо такі характерні особливості:

— низька питома вага податків, що сплачуються підприємствами (зокрема

банками), в доходах бюджету;

— застосування однакових видів податків на прибуток для підприємств і банків;

— повне або часткове звільнення від податку на прибуток відсотків за позиками, отриманими фізичними та юридичними особами.

Характерною особливістю регулювання оподаткування в Європейському Союзі є відсутність загального документа (аналогічного нашому Податковому кодексу), який би систематизував основні норми податкового законодавства ЄС. Положення, що визначають податкову політику в Євросоюзі – це сукупність окремих рішень його інститутів (Ради ЄС, Європарламенту тощо), які оформлено у вигляді директив, регламентів, рішень, рекомендацій і висновків (рис. 2.2). Ось перелік цих документів: