Курсовая работа: Сущность и основные задачи бухгалтерского учета

1) Здесь имеет место сплошное отражение финансовой и хозяйственной деятельности организации, всего его имущества и источников его формирования, всех видов производственных запасов, основных фондов, затрат на производство и реализацию продукции, денежных средств, задолженностей предприятия.

2) Хозяйственные факты, отражаемые в бухгалтерском учете, непрерывно фиксируются во времени в виде записей. Причем каждый хозяйственный факт оформляется документально - бумажным первичным документом или на машинных носителях информации. Документальное оформление хозяйственной операции придает ей юридическую силу.

3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей.

2. Сущность и основные задачи бухгалтерского учета

2.1 Определение бухгалтерского учета

Таким образом, можно дать следующее определение бухгалтерскому учету:

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем сплошного, непрерывного, документального учета всех хозяйственных операций.

Именно это определение наиболее полно характеризует бухгалтерский учет. Поэтому оно закреплено на самом высшем законодательном уровне - в Федеральном Законе "О бухгалтерском учете".

Во-первых, здесь подчеркивается, что бухгалтерский учет - это упорядоченная система.

Во-вторых, в этом определении очень кратко отражены этапы учетного процесса: сбор, регистрация и обобщение информации.

В-третьих, отмечаются основные особенности бухгалтерского учета в отличие от раннее указанных видов учета (оперативного, статистического) - это сплошной, непрерывный, строго документальный учет.

В-четвертых, указывается основной измеритель, используемый в бухгалтерском учете, - денежный измеритель.

В-пятых, отмечаются основные объекты бухгалтерского учета.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3).

Рис. Процедура учетного процесса.

2.2 Предмет и объекты бухгалтерского учета

Предметом бухгалтерского учета в обобщенном виде выступает финансово-хозяйственная деятельность организации. В более конкретном содержании он состоит из многочисленных и разнообразных объектов, которые могут объединяться в две группы:

объекты, обеспечивающие хозяйственную деятельность организации;

объекты, составляющие хозяйственную деятельность организации.

К первой группе относятся имущество организации, состоящее из различных видов средств и обязательств, а ко второй - хозяйственные процессы и их результаты.

Объектами бухгалтерского учета являются:

Имущество организации - нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться 1) между объектами учета внутри организации,

2) между организацией и сторонними организациями и физическими лицами;

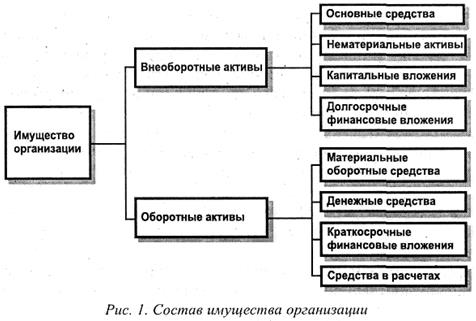

Собственные источники формирования средств организации - уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль. По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал; рис.1). Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и некоторые другие.

Основными средствами в практике планирования и учета называют имущество со сроком полезного использования более одного года (средства труда). Их используют в различных сферах приложения общественного труда: материального производства, товарного обращения и непроизводственной. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, лицензиями, ноу-хау, программными продуктами, монопольные права и привилегии, организационные расходы, товарные знаки и др. Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, частями, по мере амортизации (износа).

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы и др.).